目前的智慧攝影機能提供需多智慧化的服務,未來可導入AI晶片相關技術,切入智慧安控攝影機產業。

目前的智慧攝影機能提供需多智慧化的服務,未來可導入AI晶片相關技術,切入智慧安控攝影機產業。前言

全球從PC和手機邁向物聯網(IoT)與人工智慧(AI)科技時代,AIoT應用興起,掀起新一波典範轉移,半導體仍是關鍵技術,扮演核心角色。

AI產品的改變,帶給半導體產業很多機會跟挑戰,AI產品目前看不到Killer Application,但AI運算需要運算力,且AI產品少量多樣,在晶片設計上是非常有挑戰的。

目前在AI裝置端的應用產品可分為八大應用:智慧駕駛車、消費性與企業用機器人、無人機、頭戴顯示裝置(HMDs)、智慧音箱、智慧型手機、電腦/平板、智慧監控攝影機,對台廠而言,都是很好的切入點。

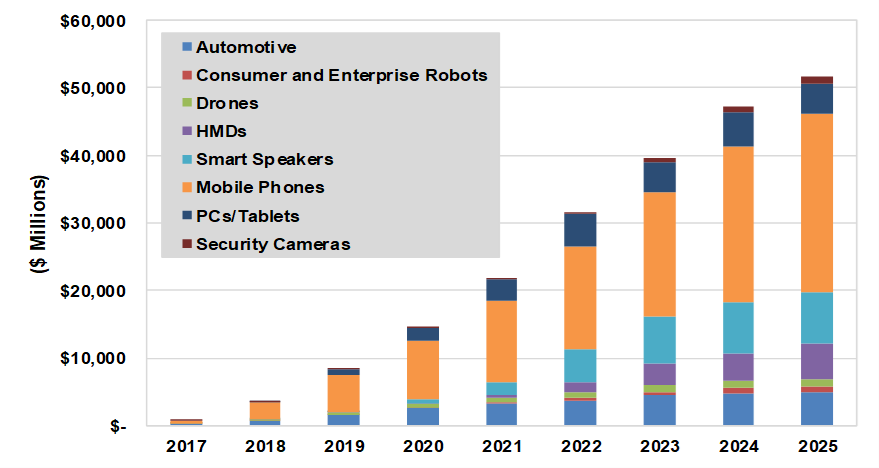

圖1 裝置端AI晶片市場規模

圖1 裝置端AI晶片市場規模2017年的前三大裝置端AI晶片市場規模,分別是智慧手機的455百萬美元,車用247百萬美元,以及無人機86百萬美元。2025年的前三大裝置端AI晶片市場規模,則變成智慧手機:23,045百萬美元,智慧音箱:7,634百萬美元,以及HUMs:5,287百萬美元。至於2017~2025年成長率最高的則有,消費型與企業用機器人:116%,安全監控攝影機:105%。

不同於過去PC或手機時代有很明確的產品模式,如電腦的Wintel架構、手機的Android或iOS系統,如今,AI裝置端產品強調的是少量多樣且應用分散,對晶片的要求自然也大不相同,例如智慧監控攝影機需可應用在AR眼鏡、街景拍攝、機器人等產品上,除了皆有省電要求外,AR還需要小尺寸封裝,街景拍攝有價格考量,機器人則需具備高效能運算等,種種需求讓台廠進入AI終端裝置的門檻更高。

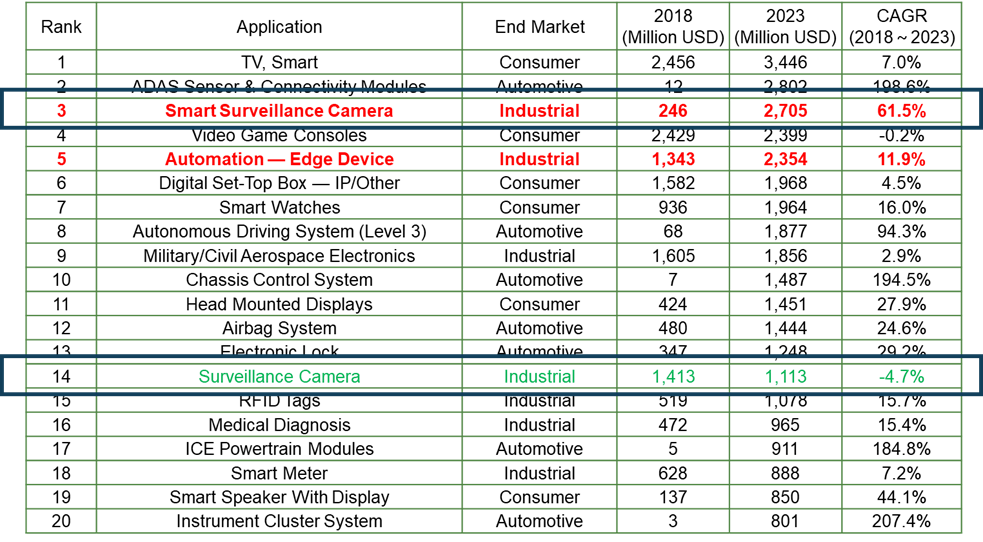

另外,觀察物聯網的前二十大產品。從表即可發現,雖然安控攝影機所應用的半導體市場值很大,但未來的成長率卻是負值。取而代之的是智慧安控攝影機,2018~2023年所使用的半導體年複合成長率高達61.5%,完全彌補傳統安控攝影機的衰退值,甚至猶有過之。

表1 2023 TOP20物聯網半導體應用市場規模

表1 2023 TOP20物聯網半導體應用市場規模近幾年AI人工智慧技術應用於視訊監控的熱度與導入程度持續增加,不論是演算法開發公司或者終端設備廠商,皆可見到不同程度的布局。而AI為視訊監控產業所帶來新的突破,使得監控產品不論在精確度、即時性、以及應用面皆有大幅度的提升。過去安全監控產品發展思維,主要圍繞著雲端運算的架構來演進,如傳輸頻寬與壓縮技術。而近期興起,在延遲性、頻寬使用效率具有相對優勢的邊緣運算架構,亦成為發展的熱門選項。

AI智慧攝影機趨勢分析

物聯網技術日趨成熟,讓安控產業應用有了廣大的延伸空間,智慧家庭概念崛起。居家安全需求亦促使安控產業由公領域走向私領域,而來自於各項監控設備的資料利用。居家安全需求亦促使安控產業由公領域走向私領域,而來自於各項監控設備的資料利用雲端中心進行運算,再加上各種行動裝置的普及,大幅增加了安全防護的即時性,各類雲端中心進行運算,再加上各種行動裝置的普及,大幅增加了安全防護的即時性,各類型安控型安控產品也順應趨勢朝向智慧化發展。

前後端整合並結合人工智慧為大廠發展方向。海康威視且有前後端設備整合能力,以深度學習技術開發出一系列產品(DeepinView攝影機、DeepinMind NVR、以及AI Cloud),並應用於視訊監控當中關鍵資料的分析,如:Human Body Detection、Facial Recognition、People Counting、Vehicle Management。

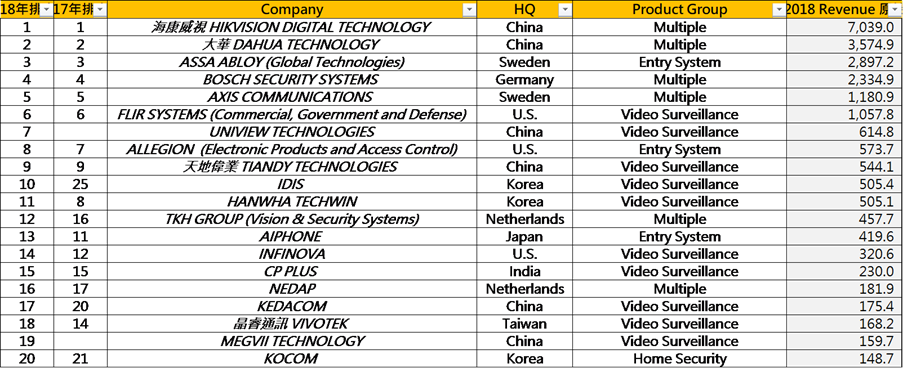

表2 2018年全球安控攝影機廠商排名

表2 2018年全球安控攝影機廠商排名中國大陸安控大廠海康威視、浙江大華之所以能迅速竄起中國大陸的內需市場扮演重要因素,根據財報資料,兩家公司產品銷售於國內市場的比重,於2012年達到83.6%與78.3%。在此之前的營收成長,幾乎都來自於中國大陸國內市場的貢獻。站穩國內市場後,兩家公司便開始積極朝向海外發展。

浙江大華的大華股份先進技術研究院,採用深度學習技術於ICDAR(International Conference on Document Analysis and Recognition)Robust Reading競賽當中的Incidental Scene Text項目當中取得87.19%的準確度,排名第一。

過去幾年海康、大華削價競爭,許多台廠被打趴,但美中科技與貿易戰後,逐漸有了好轉的現象。例如:晶睿從採買、研發到製造,全部根留台灣,出口歐美客戶占比高達9成,因此在這段期間,額外獲得不少歐美廠商的訂單。另外,晶睿為了讓安控產品更智慧,加入深度學習、邊緣運算的能力。2018年8月逆勢成立了「新人工智慧影像偵測、監控與特徵分析技術」研發中心,目前還持續針對人工智慧影像應用人才擴大招募。

奇偶於2017年智慧製造與監控辨識展覽會上,展出AI人臉辨識以及4K影像360度全環景攝影機,該產品採用高通最新推出專攻安控市場的600系列影像處理晶片。

目前的智慧攝影機能提供需多智慧化的服務,其功能不外乎下列幾個方向。例如在安防場景一定會碰到的人臉辨識與行為分析,另外,由於智慧零售興起,藉由智慧攝影機也可以提供人流/物品追蹤、人數統計與排隊管理等應用,另外由於緊急求救的需求,在近年來也大幅提升,藉由影片判別,可以針對跌倒警示,嬰幼兒安全照護等提供不同層度的警報。

圖2 影像即時分析已普及於各項產品

圖2 影像即時分析已普及於各項產品AI智慧攝影機之晶片廠商產品特色

高畫質影像和智慧監控時代來臨,促使安控產業的技術持續發展,其中影像分析的準確度為落實智慧化的關鍵,所涉及到的演算法和處理效能為晶片廠的發展重點,以下我們介紹了幾個未來有潛力的AI智慧攝影機晶片廠商。

表3 安控攝影機的主流AI晶片

|

廠商

|

華為海思

|

安霸

|

Movidius

|

Nvidia

|

|

晶片型號

|

HI3559AV100

|

CV22S

|

Myriad X

|

Jetson TX2

|

|

處理器

|

2x NNIE神經網路加速引擎

2x A73 CPU ; 2x A53 CPU

Mali G71 GPU

4x DSP

|

CVflow

張量處理器

for CNN / DNN edge analytics

4x A53 CPU

|

Dedicated Neural Compute Engine

16x SHAVE Cores

|

2x NVIDIA Denver2

4x ARM Cortex-A57

256x Pascal GPU

|

|

AI算力

|

4 TOPS(INT8)

|

NA

|

4 TFLOPS(FP16)

|

2 TFLOPS

|

|

功耗

|

NA

|

2.5W

|

2W

|

7.5W

|

|

特色

|

- 人數計算與追蹤

- 人臉偵測與辨識

- 人/寵物/車輛分類

- 物件分類與辨識

- 車牌辨識

|

- Hisilicon(華為海思) HiSilicon於2018年發布了,帶有CNN加速器的Hi3559A SoC,以允許在裝置端處理深度學習分析。在2019年,海思半導體發布了4種,具有嵌入式計算能力的新型智慧IP Cam SoC:Hi3516 CV500、Hi3516 DV300、Hi3519 AV100,和Hi3559 AV100。該系列晶片的大小,從2M到8K圖元不等,涵蓋了從中型到高級系列的智慧影像檢測。 Hi3559AV100內置雙NPUs運算性能,其神經網路計算性能高達4TOPs,即每秒超4萬億次運算。提供視覺處理能力,由四核的DSP,雙核NNIE神經網路加速引擎,與內置雙目深度檢測單元處理。

- Ambarella Ambarella(安霸)最初於2018年初,發布了CV2S SoC,但該晶片功能強大且太昂貴,無法用於影像監控。但是,Ambarella隨後發布了CV22s晶片組,並於2019年初投入量產。CV22s包含CV flow架構,可提供深度學習分析,所需的深度神經網路(DNN)。在2019年末至2020年初,Ambarella將發布CV25晶片組,該晶片組與CV22類似,但將針對中端市場,比CV22更實惠。

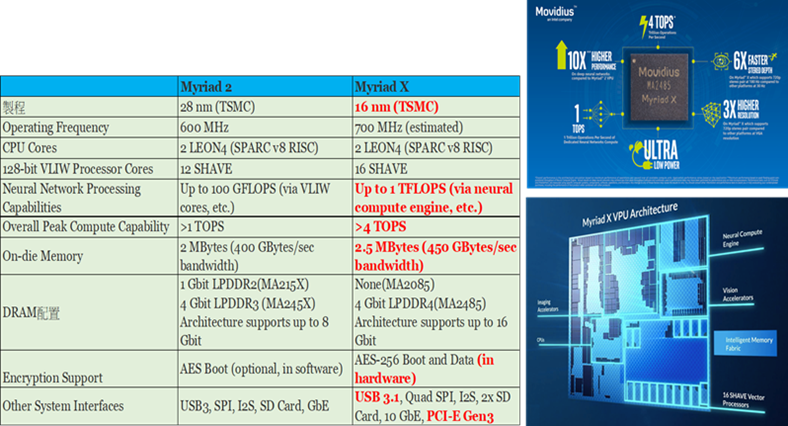

- Movidius(被INTEL併購) Movidius Myriad X視覺處理器(VPU),是一款低功耗SoC,主要用於基於視覺的設備的深度學習和AI演算法加速,比如無人機、智能相機、VR/AR頭盔。 Myriad X擁有Movidius稱之為神經計算引擎(Neural Compute Engine)的功能,這是一種集成在晶片上的DNN加速器。Myriad X的DNN推理輸送量能達到每秒超過一萬億次運算(TOPS),而理論運算量能達到4+ TOPS。 新Myriad X相較前一代Myriad 2提供更優化的功耗表現,原因是來自採用台積電16奈米製程。從28奈米製程縮小到16奈米FinFET製程,Movidius能使Myriad X功率節省,投入更多到SHAVE處理器、加速器、介面和記憶體。

圖3 INTEL的AI加速器

圖3 INTEL的AI加速器 圖4 INTEL的Myriad X視覺處理器

圖4 INTEL的Myriad X視覺處理器結論

過去安全監控產品的發展,主要是圍繞著雲端運算的架構來演進相關規格,包括:傳輸頻寬、影像壓縮比、儲存設備容量、以及智慧化NVR的建置等。前後代產品規格的變化大致上不脫離此發展路徑。接下來的發展趨勢將會往裝置端轉移。這個轉移有四大好處:第一是裝置端的回應速度大大提升,如果通過雲端計算處理,再把資料從雲端傳回來的速度會比較慢。第二是如果把資料放到雲端,隱私也非常容易暴露。第三是目前的上傳流量資費成本也很高。第四是相對伺服器端,裝置端的功耗會更低。實際上目前雲端伺服器的用電量已經達到全球電力的5%。從環保節能的角度來看,從雲端往裝置端的運算轉移也會是一個潮流。

台灣安控攝影機產業雖然市場占有率仍低,但近年來仍有以下幾個優勢,美中貿易戰,全球均尋找中國大陸之外的解決方案。台灣的資安形象非常正面。半導體產業完整,能推出具競爭力的晶片方案。部分場域具有獨特經驗與資料,如高速公路ETC收費,有機會提供高附加價值客製化的解決方案。但仍需要注意,台灣內需市場為淺碟型,海康威視與浙江大華受當地政府大量補助。

因此在未來發展上,有以下幾點的建議。第一是往裝置端發展,降低伺服器之需求。安控系統除了終端產品外,終究必須配合伺服器提供Total Solution。 Smart Camera可以縮短危險偵測的反應時間及降低伺服器之需求。第二是發展高附加價值客製化解決方案,利用智慧攝影機的Programmable/可重組特性。結合VAR(Value-Added Reseller) or SI 提供高附加價值的客製化的Total Solution。例如:讓高階安控攝影機保有遠端韌體更新的功能,或是不止安防功能,更能結合商業分析。第三是善用優異的產品資安形像,以高階產品進軍歐美市場,補台灣本土市場不足。例如:以熱影像(IR-based Thermal Imaging)為基礎的安控攝影機產品,進入利基市場。最後是朝向降低智慧攝影機的布建成本,加速裝置端學習研發,降低智慧攝影機的布建(Deployment)成本,並注意調整商業模式。

展望未來,隨著機器自我學習的技術更上一層樓,安全監控產品將會逐步導入相關技術,真正落實安全監控的智慧化。