工研院資通所 莊淳富 林育輝 張俊哲 陳張駿

有鑑於傳統車險服務,僅評估駕駛的靜態資料(如性別、年齡),而忽略駕駛行為其實才是風險的重要因素,因此隨著資通訊技術的不斷演進與車聯網多元應用的發展,車輛的使用狀況都能夠被記錄下來,並且回傳至雲端系統進行數據分析,探勘出更多的行車危險因子,讓行車風險估算結果更貼近真實的用車狀態。所以UBI(Usage Based Insurance)駕駛行為車險應用服務,將會逐漸取代傳統的車險,同時也是金融科技屬重要的項目之一。

UBI演進發展歷程

汽車保險的目的

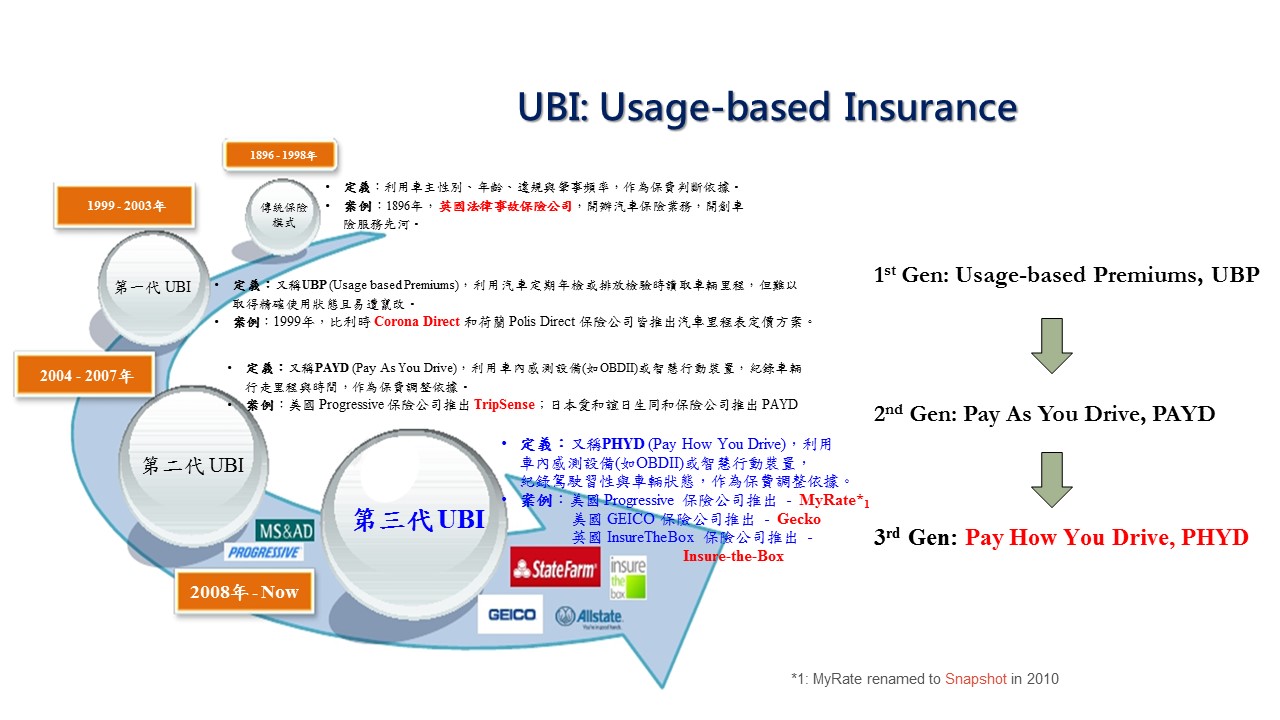

汽車保險的目的,主要是當汽機車用路人發生交通事故意外時,為了讓事故受害者(或其家屬) 能迅速獲得基本理賠保障而發展的制度。然而汽車保險制度並非近年才有其發展,遠早於1896年,由英國法律事故保險公司開辦汽車保險業務,此乃開創車險服務之先河 [1],此保險制度即為傳統保險模式。然而傳統保險的風險估算方式,主要利用車主的性別、年齡、違規與肇事頻率,作為保費的判斷依據。但僅透過上述靜態資料的方式作為定價標準,必然存在客觀性的問題,例如開車時間的長短、駕駛行為的優劣,都左右著風險的變化。

UBI服務的崛起

因此於1999年,比利時Corona Direct和荷蘭Polis Direct保險公司皆推出汽車里程定價方案 [2],此為第一代UBI,又稱UBP(Usage based Premiums),其概念為利用汽車定期年檢或排放檢驗時,讀取車輛里程數,並作為風險的參考因子。然而實行過程中發現,該法難以取得精確使用狀態且易遭竄改。

資通訊技術的演進

隨著車載資通訊技術的發展與物聯網應用的崛起,許多車內感測設備(如GPS、OBD-II、IMU)或智慧行動裝置,已被廣泛應用於車險服務,例如美國Progressive保險公司於2004年推出TripSense [3],利用OBD-II Dongle紀錄車輛行走里程與時間,作為保費調整依據,此為第二代UBI,又稱為 PAYD(Pay As You Drive)。隨著技術不斷演進,到了2008年後,第三代UBI已趨於成熟,又稱PHYD(Pay How You Drive),車內系統可自動感知並紀錄駕駛行車狀態與相關數據,其中較為代表性的產品,如美國Progressive保險公司推出的MyRate[3],以及英國InsureTheBox保險公司推出的 Insure-the-Box [4]。

圖1 車輛保險服務演進發展歷程

圖1 車輛保險服務演進發展歷程車險應用商業模式

創新應用服務發展與商業模式

任何創新應用服務的發展,都必須具備符合市場生態與趨勢的商業模式(Business Model),UBI車險應用也不例外,想要利用駕駛習性與行車狀態來建立新型態車險機制,車內系統就必須存在駕駛行為感知能力。換句話說,服務在推動的第一步,必須先思考由誰來主導並負擔設備的安裝成本,同時接續面臨的就是服務的營運。若以新型態UBI車險應用服務來思考,服務主導者可能是車廠或產險業者,如圖2所示,但這兩者間的商業模式差異甚大。

實際應用案例

假設由車廠來進行主導,則車內系統設備將透過前裝方式發展,換言之車廠必須先投入設備與資源,然而在服務模式與消費市場尚未明確前,車廠往往意願不高,這將使得服務的推動變得窒礙難行。反之,若由保險公司來進行主導,則車內系統設備將透過後裝方式來發展,而後裝的最大好處是使用者有較多的選擇空間與較大的使用彈性,加上產險公司若主動透過保費模式的調整,讓利給優良駕駛作為吸引條件,將使得服務模式趨於明確。如市場上著名的案例,美國Progressive 保險公司推出的MyRate,成功吸引了大量安全駕駛,其中UBI車險的保費收入已超過20億美元,占當年個人車險業務的13%,用戶數已超過200萬。

圖2 車險應用商業模式

圖2 車險應用商業模式駕駛行為雲端應用系統整合方案

以下將針對所研發之車隊管理系統,結合駕駛行為感知與風險分析,應用於UBI駕駛車險服務進行說明。一般而言,車隊管理系統不外乎包含車載端系統(車機設備)與平台端系統(分析與管理模組),如圖3所示。為了能夠感知駕駛的行車狀態,車內必須安裝相關感知設備,藉此獲取駕駛是否有異常事件產生,如急加速、急煞車、急轉彎或超速等,同時亦可透過顯示介面(如手機),對駕駛進行警示與提醒。此外,行車數據如軌跡、里程、時段與事件資料等,亦可回傳至平台端系統,進行駕駛行為與風險分析使用,並提供駕駛風險估算。

本研究亦建立服務試煉場域,於工研院中興院區招募共200台車(包含職業駕駛與一般駕駛)進行實車測試,實際運行里程累積達50萬公里以上,期間亦透過產服中心進行受測者問卷與焦點訪談,實地了解使用者(End-user)對於服務運行的可行性,並將使用建議進行回饋,提升系統設計與服務面的妥善率。此外本研究亦將部分成果技轉至國內指標產險業者,協助業者建立駕駛風險分析與評估系統,除幫助車隊駕駛了解自己的行車風險主因,亦能夠輔助車隊管理業者快速掌握車隊風險的動向,以改善並降低車隊事故出險率,達到損害防止之目的,間接提升營運毛利。

綜觀而言,車險服務不再只是透過傳統靜態資料(性別、年齡)來決定風險高低,而是朝向感知駕駛者的行為優劣與用車習性,讓風險估算結果更貼近真實的用車狀態,並透過獎勵機制鼓勵駕駛改善不良的駕車習性,提升行車安全。

參考文獻

[1]蘭虹, 財產與責任保險, 元華文創, 2015.

[2]J. Bordoff, and P. Noel, Pay-as-you-drive auto insurance: A simple way to reduce driving-related harms and increase equity, Hamilton Project Discussion Paper, 2008.

[3]Progressive Casualty Insurance Company. [Online]. Available: https://www.progressive.com/home/home/

[4]Insure The Box Company. [Online]. Available:https://www.insurethebox.com/