工研院資通所 丁川偉

金融科技(Financial Technology,FinTech)是近年來國際間最為風靡的關鍵詞之一,它所引發的,是金融產業中一連串的破壞式創新,這意味著對傳統金融機構心態、利益機制與監管體制的翻轉。而在眾多金融服務當中,被前金管會主委曾銘宗視為衝擊最大的保險業,是如何面對此數位化浪潮呢?

金融科技發展 勾勒保險業新契機藍圖

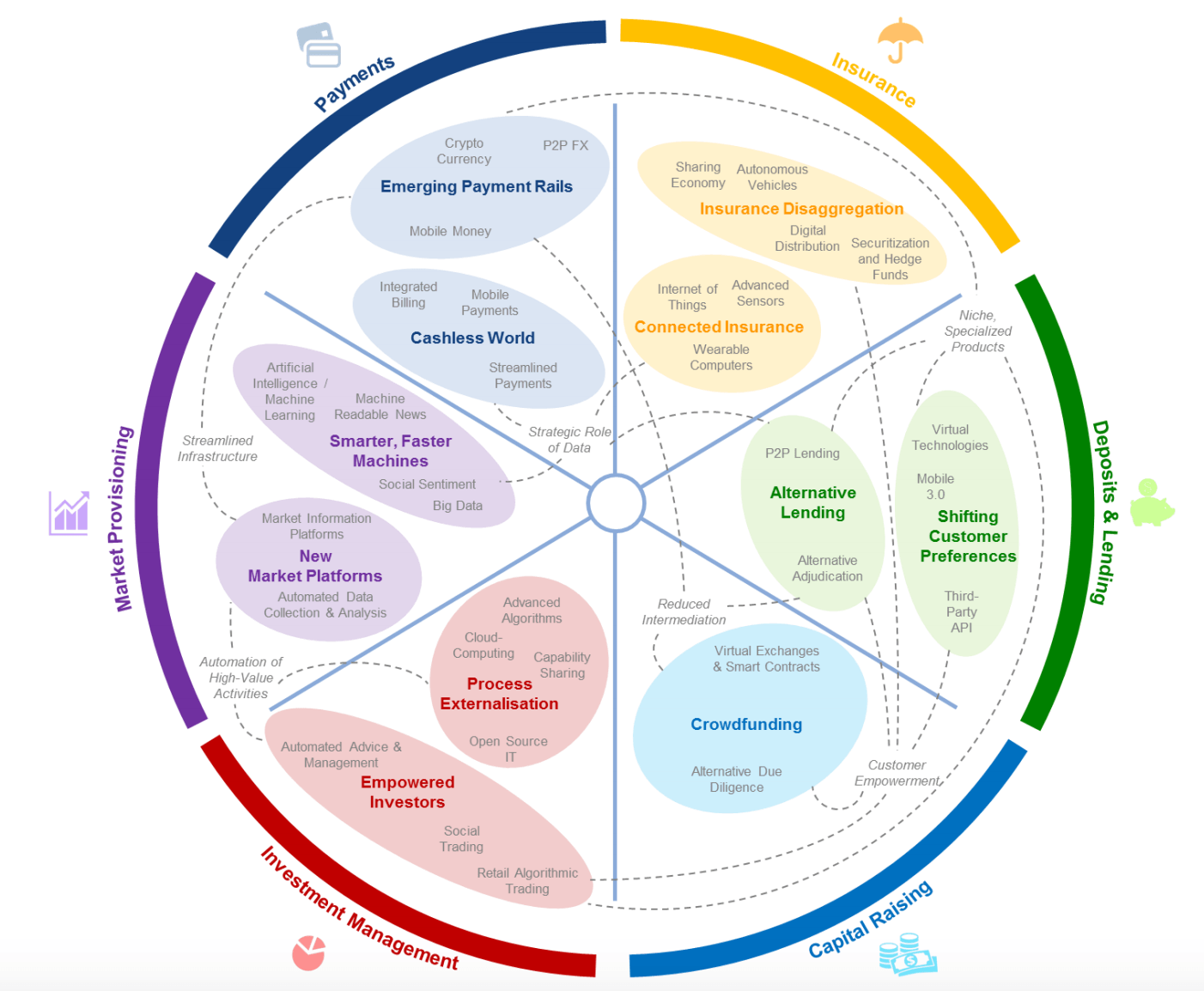

2015年6月世界經濟論壇(World Economic Forum,WEF),已由許多專家共同勾勒了金融科技的發展輪廓,如圖1所示。在保險議題中探討了兩個趨勢:保險裂解與可連結保險之裝置,保險裂解主要探討如自動駕駛車、共享經濟等由網路/資通訊技術帶給保險交易市場的衝擊與因應策略;可連結保險之裝置則說明穿戴式/連網裝置帶給保險商品設計的新契機,此點也是本文探討的主題。

圖1 六大金融服務的破壞式創新

圖1 六大金融服務的破壞式創新綜觀國內外目前新型態人壽保險商品發展趨勢,已從過往依據人口統計資訊(年齡/性別/職業等)齊頭式評估保單風險,轉換成基於個人習慣提供浮動保險機制(UBI, Usage Based Insurance),例如生活習慣評估健康風險。此類商品在實務商品設計階段上需面對三項問題:(1)使用者資訊來源;(2)健康風險評估準則;(3)保險費用設計。

使用者資訊來源與保險設定對象(人)/標的(事件)為一體兩面,企業在初始便需清楚定義該商品的定位與訴求對象,以決定所需採用的資訊來源。例如中國大陸的眾安保險以糖尿病患者為對象推出糖小貝專案,透過所提供的專業血醣機量測飯前血醣,低於標準則給予保費上的優惠;美國Oscar Health則透過Misfit智慧追蹤裝置,紀錄與鼓勵保戶每日走路里程並給予達成的獎勵。由上述兩例可觀察到一個問題:專業醫材隱含特殊病症與(潛在)病患,在所謂的風險「標準」上較為明確(例如血醣、血壓高低在臨床有公認標準範圍),但資料來源若為非醫材的穿戴式/連網裝置,在健康風險的判斷上,則需進一步分析訴求對象的行為特性。

五大構面健康風險指標 支援新商品設計

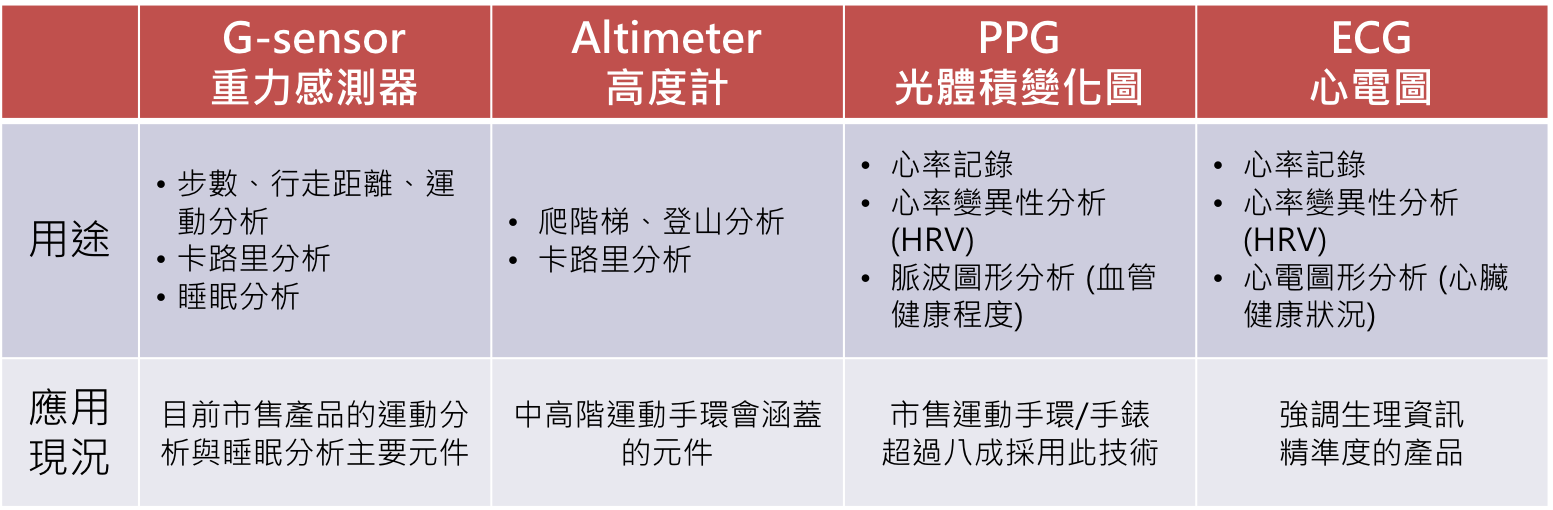

健康風險評估準則中,目前市場上穿戴式裝置所包含的感測元件已可紀錄心跳、走路、運動與睡眠等多種生理/活動資訊,其中工研院資通所基於光體積變化圖(PPG, Photoplethysmography)運作原理,發展利用視訊鏡頭取代光感應器,解析拍攝到的手指/人臉等皮膚之皮下微血管血液流動及含氧量變化,以獲取心率資訊之技術,此技術可實作於智慧手機,提供使用者更經濟方便(不需額外穿戴裝置)的生理資訊測量方式。市場常用的感測元件如圖2所示。

圖2 生理與活動感測元件分析

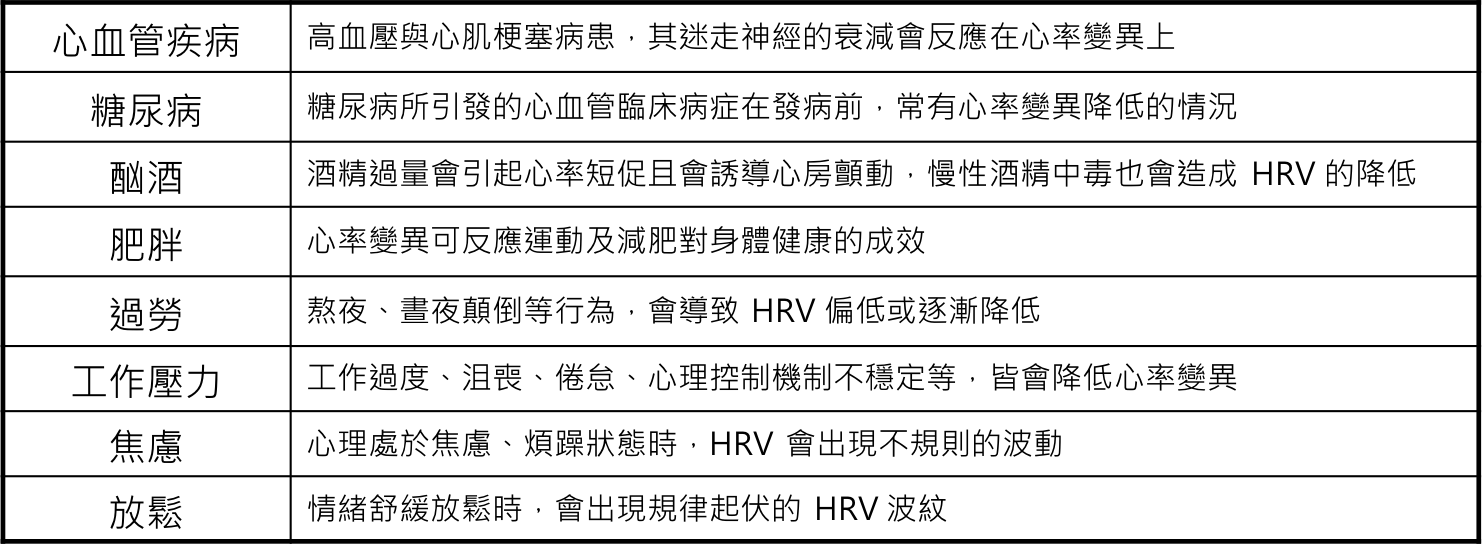

圖2 生理與活動感測元件分析若其產品設計能支援生理資訊(ECG/PPG)的自動化量測(例如每5分鐘量測一次),則透過工研院所發展之技術可追蹤評估五大構面的健康風險等級,該五大構面包含:心血管疾病風險、身心壓力、運動強度、睡眠品質、生活習慣。運動強度與睡眠品質目前分析技術較為成熟,各裝置廠商也都有各自的評估方法,在此不多論述;心血管疾病風險除了可透過ECG形態(Morphology)評估心臟機能的狀態外,工研院亦具備藉由PPG形態判讀血管健康程度,以及藉由ECG/PPG訊號解析得到的每次心跳時間長度之序列,透過可反應交感與副交感神經系統平衡性的心率變異性(Heart Rate Variability, HRV)指標[2],判讀高血壓、糖尿病、以及身心壓力等風險之技術能量,HRV與身心健康的關聯性如圖3所示;生活習慣分析層面,工研院同樣發展出能透過每日所紀錄的資訊描繪作息曲線,評估作息變化、以及工作與休息狀態平衡性之技術。

上述五大構面健康風險指標可支援保險公司各種新商品設計,例如針對有心血管病史的客戶所設計之商品,可採用具備ECG感測元件的穿戴裝置,搭配ECG形態分析即時追蹤心臟健康狀態;或是針對青壯年族群,可搭配具備自動化量測生理/活動資訊的感測元件(如PPG/G-sensor),長時間且持續性追蹤客戶身心壓力、生活型態與習慣,整體性評估健康風險。

圖3 心率變異性與生心理狀態關聯性

圖3 心率變異性與生心理狀態關聯性結合資通訊軟硬體 攜手共創多贏局面

從各構面/整體風險數值再進到設計保險費用,則是最後也是目前最難的關卡。因為過往從未完整蒐集分析過這些由穿戴/連網裝置所取得的各種數據,相較於傳統保險商品設計可從健保或衛生署等機構蒐集近20年的資料進行分析,目前從穿戴/連網裝置取得的資料涵蓋期程相對而言是較為不足的,這也是目前保險商品設計最大的困境。

對於健康風險評估技術,壽險、產險(車險)等都是可應用的場域,從保險產品角度來看,藉由資通訊軟硬體的結合,除了讓既有保險商品的保費設計能更加精準外,亦能擴展原本不在納保範圍的客戶(例如三高族群等)之新型態保單,讓業者與保戶能同時受惠;從資訊角度來看,如何透過大數據/群眾資訊/人工智慧設計FinTech/新型態保險商品,是資訊人員/新創團隊可切入的方向。當然,除了技術上的突破,法規面同樣也需政府政策的協助,才能達到人民、產業與政府間的多贏局面。

參考文獻

[1]“The Future of Financial Services: How disruptive innovations are reshaping the way financial services are structured, provisioned and consumed”, WEF, 2015.

[2] Goldberger J.J., Challapalli S., Tung R., Parker M. A. and Kadish A. H., “Relationship of heart rate variability to parasympathetic effect,” Circulation, vol.103, pp.1977-1983, 2001.