工研院資通所 徐福裕 許建興

隨著金融科技(Fintech)的蓬勃發展、相關領域應用與日俱增,配合消費者透過行動裝置(如:智慧型手機)對所消費的商品或服務進行交易的「行動支付」,也在此時更突顯其舉足輕重的地位;其安全及可信賴的交易環境、與完善之網路基礎建設都對此應用的發展影響甚鉅,區塊鏈的技術特性就此解決以上的疑惑。

消費通路不普及 行動支付發展窒礙難行

各國於行動支付發展現況,包含日本以手機錢包為名至今已十年,韓國以行動近端支付的商家可享受退稅2%的優惠,大陸2014年為行動支付爆發年,支付寶和微信為兩大支付巨頭,據Forrester Research資料指出,2016年美國具備一台以上NFC手機的消費者占有比重將達25%,大幅加速行動支付之發展進程,由以上得知各國對行動支付發展之重視。截至去年9月底,國內金融機構已推出近60種行動支付商品,包含手機信用卡、行動金融卡及QR Code行動支付等,但國人的支付習慣尚未改變,智慧手機用戶中僅有19%(註1)使用過行動支付。除了使用者對安全有疑慮外,消費通路不普及是主因,各種錢包APP只能在自家的特約商店消費,在7-11超商用Pi行動錢包,全家、萊爾富要用歐付寶,搭計程車用街口支付或樂點行動支付。手機裡安裝了一堆電子錢包APP,使用不便外,仍舊得帶現金出門,因為市場、夜市、商圈等經常消費的店家不接受行動支付。

區塊鏈與行動支付的關係

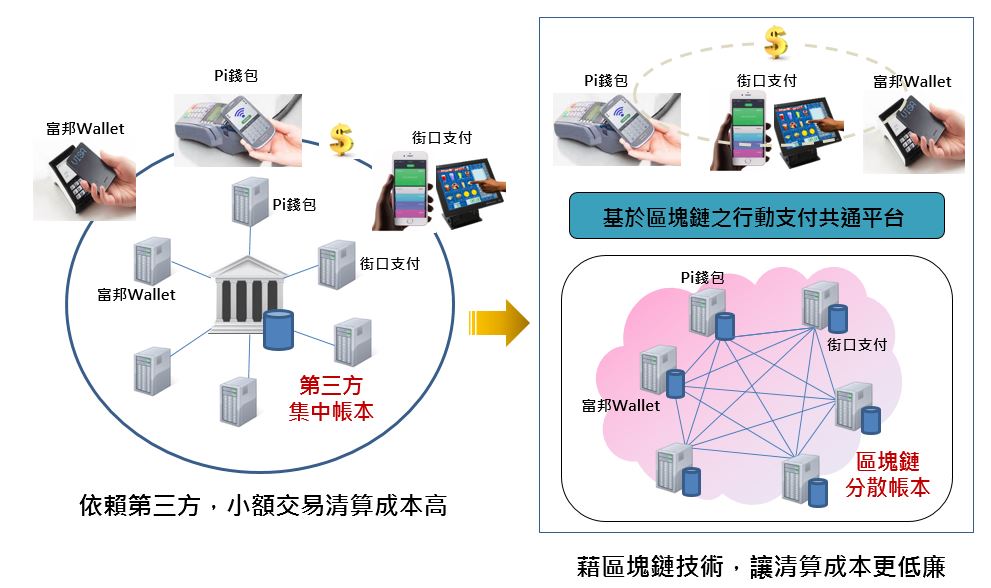

鑒於國內業者多、通路零碎,以及小額消費店家不願負擔手續費,通路拓展不易的現況,萌生利用區塊鏈建立清算互通平台的想法(如圖1),由銀行及支付業者組成聯盟區塊鏈共同維護分享帳本,透過區塊鏈就能即時完成跨行清算,降低清算成本可減免店家的手續費負擔,將有利於特約商店開拓。輔以統一的帳戶QR Code規格(註2),讓各家系統可以透過區塊鏈平台互通,你的特約商店可以接受我的錢包,支付通路擴大、使用便利,才可能改變國人用錢習慣,讓行動支付更普及。

圖1 行動支付現況與未來

圖1 行動支付現況與未來基於區塊鏈之行動支付應用實例

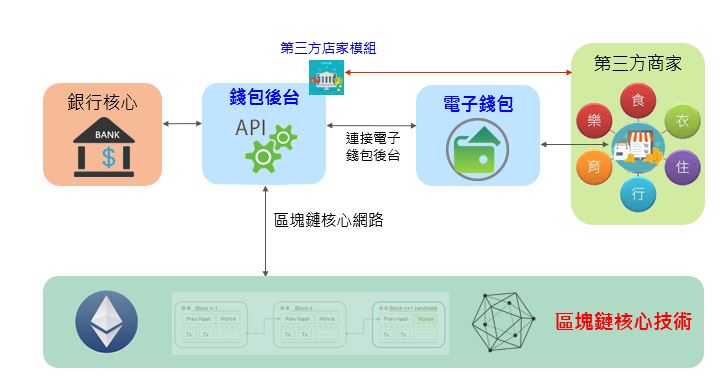

工研院於104年底至今,積極與國內金融業者、會計師事務所、區塊鏈新創公司等合作,共同發展基於區塊鏈之行動支付應用。其中包括:銀行KYC驗證流程之開發、標準化錢包後台與銀行核心系統介面,為保護個人敏感性資料,以符合金融法規之加密機制,透過區塊鏈傳送相關資訊至其它銀行;不論是與銀行核心系統或區塊鏈之介接,工研院透過標準化介面之訂定,以安全、效率等機制,做為未來同業依循之規範。為實現此行動支付案例,整合計程車服務及電商平台業者,消費者可透過此電子錢包完成支付;以此為基礎,未來將介接更多商家,為店家與消費者提供便利互通的行動支付環境,期望相關法案能儘速完成立法,訂定遊戲規則,讓金融科技創新業者得以發展。

圖2 行動支付電子錢包及後台系統示意圖

圖2 行動支付電子錢包及後台系統示意圖行動支付未來發展不設限

繼人與人、人與店家的支付應用之後,未來將運用既有行動支付技術基礎,擴展至人與物、甚至物與物的支付應用研發,即不需要透過中間管理人,利用手機支付費用給裝置(或設備)後,裝置(或設備)就自動開啟,手機用戶就能取得裝置(或設備)的使用權,如此未來生活將更加便利自動,人力可以更精簡。例如租用社區韻律教室這件事,不用再找管理員辦手續借鑰匙,直接用手機支付使用費給韻律教室的門鎖後,就能進入教室,同時自動開啟空調與電燈,租用時間到了,若沒有收到續租費用,就自動關閉空調、燈光、門鎖,不會有忘了關冷氣、關燈的浪費問題,其他類似應用情境都可能會變得更容易了。

註1:資策會產業情報研究所(MIC)105年3月發布「行動支付消費者調查分析」。

註2:財金公司已著手規劃制訂國內QR Code統一支付標準,將提供各機構QR Code支付互通服務,以簡化各特約商店、事業單位必須分別向各支付業者介接的麻煩。