工研院產經中心 葉逸萱

從1171年世界上第一間銀行-威尼斯銀行成立,金融產業歷經800多年屹立不搖,直到FinTech來勢洶洶揮舞著足以撼動城牆的巨錘,令原本溝深壘高、堅如盤石的金融產業首次經歷大風暴。

金融科技勢不可擋

2008年可謂是金融科技蓬勃發展的元年,近十年來全球投資聚焦,FinTech新創企業及跨領域產業漸漸吞食著傳統金融市場這塊大餅。金融科技以「服務」為導向,改變傳統金融產業的服務流程,提供更專業、優質的諮詢服務,以提升客戶服務體驗,這也是全球逾8成金融機構擔心自己的業務將被Fintech公司所取代。目前全球八大FinTech發展領域,包括保險業務、財富管理業務、借貸(P2P)業務、巨量資料分析應用、支付業務、比特幣與區塊鏈(Blockchain)技術、創新營運模式、及生物辨識與身份認證等。這些應用領域之中又以P2P借貸的爆炸性成長、眾籌成為中小企業喜愛的集資方式、以及巨量資料分析技術的投入為大宗,所帶來的收益相當可觀。

金融科技下一波會往哪走?

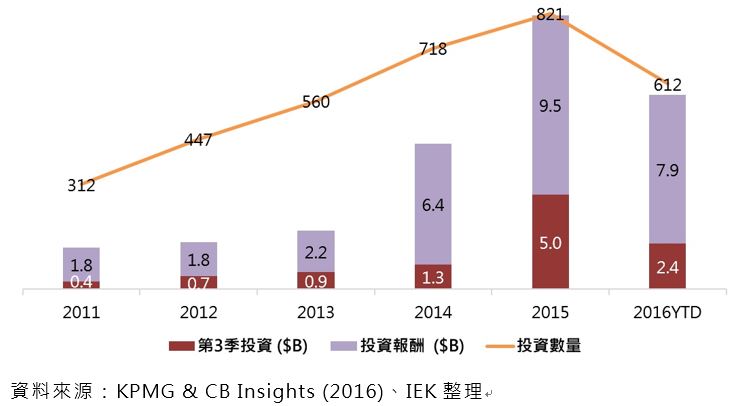

由KPMG及CB Insights發表的金融科技研究報告-The Pulse of FinTech (Q3, 2016)顯示(如圖1),2016年第三季全球FinTech的總投資金額比前年同期減少16億美元,為79億美元;新創企業投資總金額為24億美元,比2015年第三季的50億美元,減少52%的投資量;且相較於2015年的821筆總投資數,2016年只有612筆,說明了全球FinTech投資有趨緩的現象,更多的資金湧入比特幣和區塊鏈(Blockchain)技術應用,也顯示投資者將更多的關注放在金融科技的新領域。例如Overstock利用區塊鏈技術發行網路證券、Swarm提供一個以區塊鏈為基礎的去中心化眾籌平台、World Passport實現透過區塊鏈來儲存身份證資訊等。

圖1 歷年全球金融科技投資狀況

圖1 歷年全球金融科技投資狀況許多想進入金融市場的企業大多是由支付著手,協助目標客戶節省交易成本,藉著提供更好的服務,以提高目標客戶的黏著度。因此在支付應用方面,2015年主要應用的戰場在美國和歐洲兩大地區,2016年起更多的投資與應用落在亞洲市場上。與支付相關且不容忽視的另外兩個重要應用為機器學習和生物辨識,這兩項應用可協助我們提高金融的安全性。

支付的安全機制要隨著時代變遷而提升,多元交易方式具有增加交易過程中受攻擊的風險,最令人關注為英國Tesco銀行受駭客攻擊帳戶被盜、以及2017年初台灣證券業史上最大駭客勒索事件。因此,為了監控和處理網路上大量的資料,越來越多機器學習技術應用於搜尋和分析風險,企圖找出不尋常的行為和交易活動。

在生物辨識方面,2015年金融應用的生物辨識裝置需求量為470萬台,預計2024年整體需求量會上看4,370萬台;其軟硬體產值也將從2015年的1.26億美元增加至2024年的22億美元,以亞太區域成長潛力最大,其次是歐洲地區(Tractica, 2015)。目前市面上最常應用的生物辨識技術是像iPhone系列,由5s之後開始搭載的指紋辨識系統,其他技術還有如Samsung Note 7主打的虹膜辨識、騰訊網路銀行-微眾銀行運用臉部辨識進行信保評估、韓國最大信用卡公司BC Card推出的聲紋辨識線上刷卡服務、巴西Bradesco銀行導入的掌靜脈辨識技術於ATM等。顯見未來幾年,生物辨識技術將逐漸成為市場主流之一。

此外,拜資訊科技的快速發展、4G行動網路及寬頻等基礎建設的到位、智慧型手持設備的普及所賜,也就是所謂的天時地利人和,真正的FinTech就是掌握大數據的金融,當掌握最多又完整的客戶資訊、精準的大數據分析,才能規劃出多元客製化的創新金融服務,更是保險科技(InsurTech)致勝的關鍵。Juniper Research研究報告指出,至2020年,全球以金融科技提供貸款與融資服務的收入預計將達105億美元,為2016年52億美元的兩倍;提供保險業務服務者,將達到2,350億美元,比2016年預估的1,750億美元,增加34%。如英國Everledger的寶石交易追蹤及保險理賠系統,確保寶石來源的正當性、亦降低詐保的可能性;Visa和DocuSign的汽車租賃實驗,客戶選擇要租賃的汽車並登入其服務平台後,當客戶坐上駕駛座即完成租賃合約及保單。

FinTech市場未來面臨到的問題與挑戰

不可否認的,金融科技雖帶給傳統金融產業巨大衝擊,但更創造出新的產業生態和新的商業模式。然而,金融科技發展同時,伴隨了一些需要關注的課題。未來的新興市場中,將不存在任何第三方徵信中心,為了確保用戶的信用是良好的,用戶過去所有的社交媒體活動、粉絲量、影響力等將成為申請服務的關鍵因素,以做為企業衡量他們的風險。但同樣的,新的信任機制可能引發侵犯隱私權議題,如何突破使用者心防,願意提供私人訊息給企業再利用,除了現行法規阻攔外,仍是一道難解的問題。

再者,平均每10年,IT技術平台都有一個典範轉移的突破,具備高服務品質、擴大客戶利益的能力,像是各國目前科技發展重要議題之一的人工智慧,早在50年代Hebert Simon等一群科學家就已開始推動,因現今技術與環境的成熟再度火紅。然使用者對新科技/服務的認知程度,即使知道新科技比原有技術提供更快速、更便宜、更安全的服務,已經習慣原有服務的使用者,並沒有感覺任何不便或是原有服務造成損失的情況,在沒有新舊服務的差異下,使用者就不會輕易的改變既有的使用行為,而擁抱新服務。因此,FinTech如何強化使用者體驗與深化服務的差異性,是值得省思的。最後,數據分析技術的成熟度,不同的產業領域會有不同的domain knowhow,數據分析技術是否能有效處理不同產業環境、獨特的組織文化、組織結構和內部活動,並且給予全面性的評估,由大數據中萃取重要關鍵或建議,供決策者做判斷。數據分析不僅僅只在資料的分析,重點是如何結合市場需求和產業的商業模式。

整體而言,FinTech發展焦點,已由過去金融產業應用領域逐漸轉向非金融產業的多元樣態,結合區塊鏈、大數據分析、機器學習、生物辨識、人工智慧等關鍵技術,發展具未來潛力之應用服務。台灣FinTech起步雖然較晚,若能掌握關鍵技術,仍有助於布局未來新興市場,滿足未來市場型態。

參考文獻

[1] Apple. http://www.apple.com/tw/

[2] Bradesco bank. https://www.bradescoseguranca.com.br/html/seguranca_corporativa/pf/dispositivos-de-seguranca/biometria.shtm

[3] Juniper Research, “Fintech Futures: Market Disruption, Leading Innovators & Emerging Opportunities 2016-2021”, 2016.

[4] KPMG & CB Insights, “The Pulse of FinTech Q3, 2016”, 20161116.

[5] Samsung. http://www.samsung.com/tw/smartphones/

[6] Tractica. https://www.tractica.com/newsroom/press-releases/biometrics-device-shipments-for-the-finance-industry-to-total-212-million-units-worldwide-by-2024/

[7] 中國政府網,http://www.gov.cn/guowuyuan/2015-01/04/content_2799850.htm

作者介紹

葉逸萱

現任工研院產業經濟與趨勢研究中心(IEK)產業分析師,研究領域橫跨智慧商務、區塊鏈、金融科技、使用者行為分析、創新應用等方面。致力於產業推動,協助產業及新創團隊洞析市場脈動,改善營運模式、創新應用服務,以掌握市場商機。

相關連結: 回169期_FinTech & 區塊鏈 專輯