工業技術研究院 產科國際所 研究經理 石立康

生成式AI帶來繪圖、影像、音樂、程式、寫作等應用商機,能有效輔助白領改變工作流程。

資訊革命第三波-生成式AI

近期全球在資訊革命方面有三波躍進:第一波發生在上世紀90年代,全球網路崛起,領導廠商以 Wintel 兩者聯盟為代表,透過PC與網路平台造就現有40億名全球用戶;第二波發生在千禧時代,由邊緣裝置接棒,領導廠商以 Apple 為代表,透過手機與物聯網造就現有217億台全球聯網裝置;第三波就是近期AI應用遍地開花,領導廠商以 OpenAI 與微軟兩者聯盟為代表,透過涵蓋每個人、每個裝置、每項內容的各式領域AI工具,影響和內容相關的所有職業,造就「會用AI的人,才有話語權」的新時代;此波大浪中,能掌握時機迅速發展出解決方案者,才能掌握這個市場。

生成式AI市場全貌

1. 市場規模

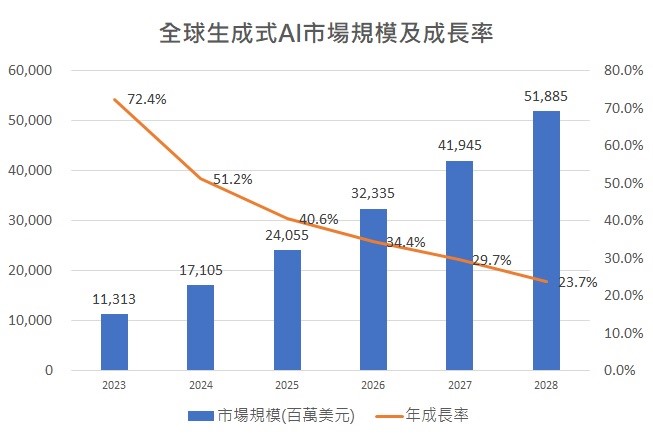

關於生成式AI的全球市場規模,幾個研究機構如 Markets and Markets Research、Market.us、Precedence Research的估計大致相近,在2023到2028年間,全球市場會從約100億美元迅速上升到約500億美元,五年間年複合成長率在30%以上,屬快速成長階段(請參考圖1所示)。目前生成式AI的最大區域市場為北美,佔全球1/3以上;次之為歐洲市場,略低於全球1/3;而亞洲市場在全球佔比雖僅22.1%,但長期將是全球成長最快的區域市場;這也代表若台灣在此波生成式AI大浪中缺席,未來失去的市場機會將很可觀。

而全球生成式AI市場規模消長,與以下四個動態因素息息相關:

- 驅力:雲端儲存創新讓資料更易存取,模型訓練更方便;AI跟深度學習的演進速度仍在快速推進;內容創作及具創意應用的市場需求興起

- 限制:訓練資料準備的成本越趨高昂,資料獲取也開始有版權問題;生成內容偏差及不正確的相關議題探討;個人/企業資料不當運用及上傳雲端後造成機敏資料外洩的風險

- 機會:大型語言模型在各類應用的部署明顯增加;企業(如電商)對商業合成影像的興趣及需求皆增加;通用機器學習所產生的能力,相比人類能力(如專業考試)已有明顯改善甚至超越

- 挑戰:對生成式AI誤用在非法行為的關切;生成式AI模型的輸出品質穩定度如何維持;生成式AI在資料中心/超級電腦上運算複雜度的解決方案發展

資料來源:Generative AI Market – Forecast to 2028(MarketsandMarkets, 2023/4)

圖1 全球生成式AI市場規模

2. 「產業別」與企業功能別

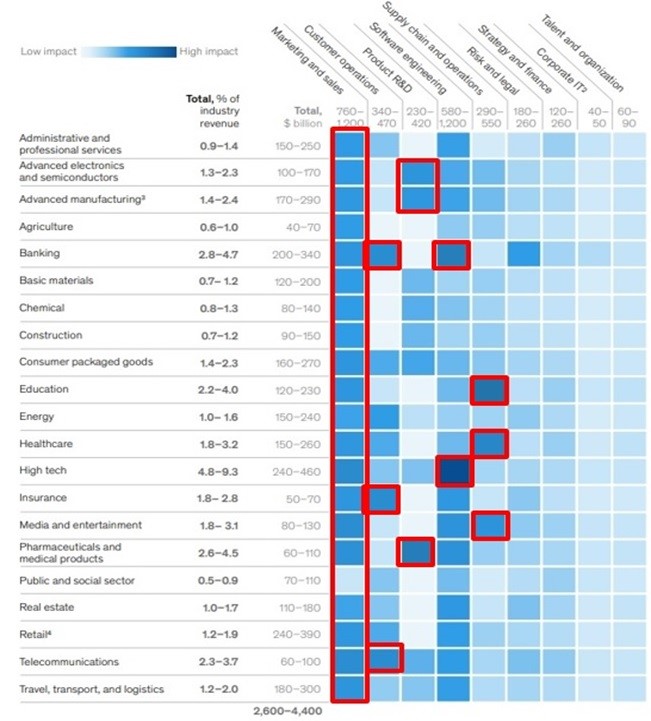

知名企管顧問公司 McKinsey 也在2023年6月出具一份關於生成式AI經濟潛力的研究報告;McKinsey 認為生成式AI將引領全球經濟營收增加,且可從「產業別」及「企業功能別」兩方面切入;其中從全球「產業別」來看受生成式AI影響,營收增加前三名的產業分別為「高科技」、「零售」、「銀行」;而從全球「企業功能別」來看,營收增加前三名的企業功能分別為「行銷銷售」、「軟體工程」、「供應鏈」;此外兩者間也存在著交互作用的特定熱區,如「銀行x客戶營運」、「銀行x軟體工程」、「高科技x軟體工程」、「教育x供應鏈管理」等(可參考圖2中紅色標註區塊所示)。

資料來源:The economic potential of generative AI, McKinsey,工研院整理(2023/6)

圖2 生成式AI對營收的衝擊差別

3. 「職業別」與「教育程度別」

McKinsey 報告也揭露另一項有趣事實:生成式AI對特定職業的自動化潛能提升有明顯助益,如「STEM專業」、「教育及職業訓練」、「創意/藝術管理」、「企業/法務專業」、「辦公室支援」等;平均各類職業自動化潛能提升可達8%。但不同於傳統資訊技術,目前觀察到生成式AI對教育程度越高的工作者,相對其自動化潛能可提升越高,具特別的「白領賦能」現象。

資料來源:The economic potential of generative AI, McKinsey(2023/6)

圖3 生成式AI對不同教育程度員工的自動化潛能提升亦不同

生成式AI對勞動市場影響

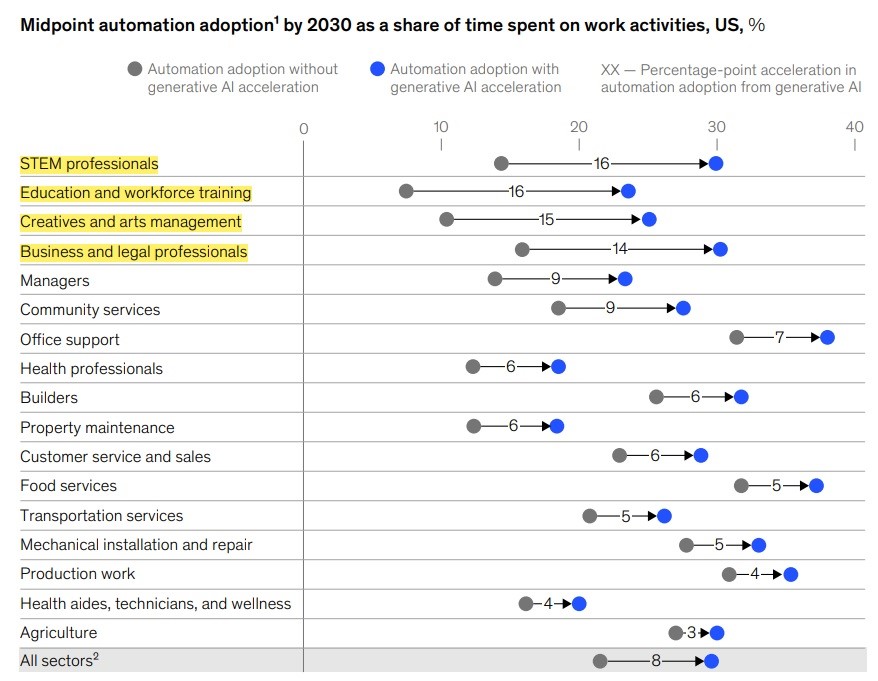

後續 McKinsey 在2023年7月再行發布一份生成式AI對美國未來勞動市場影響的研究報告。前一篇報告中已說明生成式AI對特定職業的自動化潛能提升有明顯助益,其中「STEM專業」、「教育及職業訓練」、「創意/藝術管理」、「企業/法務專業」為排名前四大類職業,其自動化潛能提升皆在10%以上;總體來說,平均所有職業自動化程度可以提升到30%(如圖4中所示)。 根據 McKinsey 的估計,單獨生成式AI一項技術,每年即可提升美國勞動生產力0.5% - 0.9%,一直延續到2030年;在搭配其他自動化技術後,每年更可提升美國勞動生產力3% - 4%(同樣延續至2030年);效果可謂非常顯著。但在自動化程度及生產力提昇之後,是否可能會排擠到市場對特定職業的需求,造成特定白領工作的消失?

資料來源:Generative AI and the future of work in America, McKinsey (2023/7)

圖4 生成式AI對不同教育程度員工的自動化潛能提升亦不同

由於生成式AI僅是影響因素中的一項,很難就此單一因素來下判斷。但 McKinsey 最終推估出到2030年時,美勞動市場各類職業消長情形如圖5所示。McKinsey 將工作依先前受疫情影響分成三類:具韌性且持續成長、暫時停滯但逐漸上升、受衝擊並減少-

- 具韌性且持續成長:「健康專業」、「健康協助」兩類職業受惠於美國人口老化問題,工作需求將大幅增加三成;「STEM專業」及「企業/法務專業」雖受惠於生成式AI大幅提升自動化,但絲毫不影響其工作需求成長

- 暫時停滯但逐漸上升:「營建工」目前在美已嚴重短缺,未來受惠於美對基礎建設的大量投資,工作需求仍將大幅提升,缺工將更多;「創意/藝術管理」、「教育及職業訓練」雖受惠於生成式AI大幅提升自動化,但工作需求成長仍表現不錯

- 受衝擊並減少:「辦公室支援」、「客服銷售」、「食品服務」、「製造業」則是四類雖受惠於生成式AI大幅提升工作自動化程度,但工作需求也呈現大幅或少量漸少的特定職業。經統計美勞動市場到2030年,此四類職業將減少1,000萬個工作機會,影響甚大。

整體來說美國勞動市場到2030年,「具韌性且持續成長」型將增加990萬個工作機會,「暫時停滯但逐漸上升」型將增加280萬個工作機會,「受衝擊並減少」型將減少600萬個工作機會。另有其他因素造成美國勞動市場的工作需求轉移,例如對「淨零碳排」的政府/企業鉅額投資,將使大量工作需求從石油、能源領域轉移至綠電相關領域。

資料來源:Generative AI and the future of work in America, McKinsey(2023/7)

圖5 到2030年美勞動市場各類職業消長情形一覽

台灣勞動市場跟美國勞動市場狀況雖不盡相同,但主流趨勢如「人口老化」、「營建缺工」、「高科技人才不足」皆非常相似,McKinsey 對美國勞動市場的預測亦很合適用於台灣勞動市場,這代表生成式AI可協助提升台灣勞動市場的工作需求,特別是「STEM專業」、「企業/法務專業」、「創意/藝術管理」、「教育及職業訓練」四類重點職業;而由於本地勞動市場的「健康專業」、「健康協助」工作需求將增加,也應考慮發展相關生成式AI協助未來從業者。

我國生成式AI產業概況

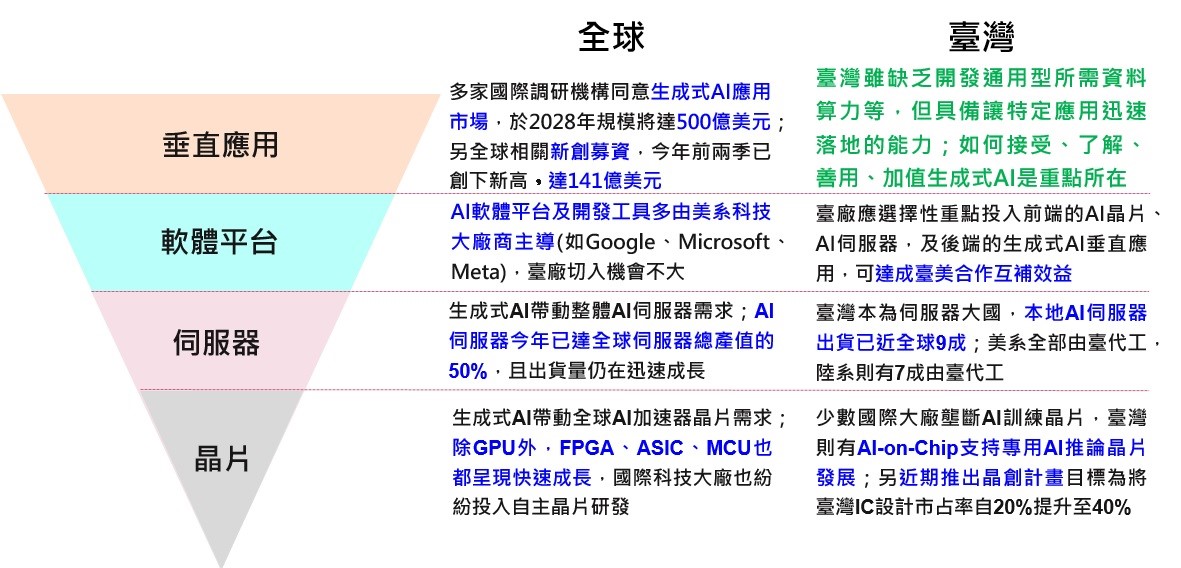

據研究機構 Statista 估算2022年全球軟體市場約6,255億美元,而該年台灣軟體市場約175億美元;可知台灣軟體市場約占全球軟體市場2.8%。依據前述 Markets and Markets 報告估算全球生成式AI市場到2028年規模約519億美金;推估2028年台灣市場規模可達到14.5億美元。國內與內容有關的職業預計都會受生成式AI影響;如程式撰寫、文案生成、靈感啟發、藝術教學、動畫創作等工作,皆已受益在導入 ChatGPT 進行人機協作。競爭力也被重新定義-「AI雖不會取代你,但,善用AI的人會」;因人人都能輕易達到80分,80分已變成合格低標,個人/企業將看如何再由80分往上突出競爭優勢所在。 將生成式AI的整個軟硬體分成四個層面探討,將如圖6所示;在晶片與伺服器硬體層面,國內已有如晶創計畫輔導中或已有相當穩固的市占地位;在軟體平台層面因美系廠商已主導,切入機會不大,但可藉台美互補合作方式顯現效益;在垂直應用方面則台灣具有相當發揮空間,但如何接受、了解、善用、加值生成式AI是重點所在。

資料來源:工業技術研究院整理 (2023/9)

圖6 全球生成式AI市場中的台灣現況

因生成式AI在對話問答表現優異,使台灣本地在金融、電信、客服等服務業都有業者已率先導入;如玉山金以 ChatGPT 取代原有客服機器人,也用其進行 KYC(Know Your Customer)工作。部分企業因為希望能直接掌握優化過的大型模型,避免未來被外商壟斷;另部分企業認為機敏資料不適合上雲端處理,必須採用本土地端方案:

- 聯發科、中研院與國教院使用開源 BLOOM 模型進行繁體語料再訓練與優化;比現今已有的開源繁體模型大1,000倍,未來可用於問答、文字編修、文案生成、華語教學、客服回覆等特定應用

- 台智雲以開源 BLOOM 模型訓練出「福爾摩沙大模型」,用於本土企業大腦培育

- 國科會的 7B 模型已可用在自動摘要、翻譯文本、寫信及文章等;2023年底將推出阻絕「不適當回應」的 13B 模型;另預定開發 35B 的可信任模型,提供給政府和業界運用

國內研發法人龍頭工業技術研究院自2021年開始即有先期實驗技術開發,例如對抗式生成網路相關的「基於 3D 人體樣板與 GANs 之 2D 虛擬服飾試穿技術」、「應用 GAN 技術於提升 5G 盲孔量測技術開發」;近期工研院亦提出跨入特定垂直領域(IC設計、照護、教育)的應用技術開發,如「探索生成式AI對數位IC設計的影響」、「GenAI 新世代 - 樂齡銀伴無界服務系統」、「GAI 應用於服務領域之互動式教育訓練」等。

台灣生成式AI技術目前發展還在相當先期;若從大語言模型角度切入,因小國的算力、資料、財力限制,目前尚無從頭自行開發的大型語言預訓練模型,主要著墨在「國際開源模型上進行繁中在地化微調」,也僅有 TAIDE-Chat 進行過如 GPT-3.5 的強化式學習 RLHF(請參考圖7所示)。在政府管理方面,2023年8月行政院已提出「行政院及所屬機關(構)使用生成式AI參考指引(草案)」,促進政府機關對生成式AI有一致認知及正確的使用;所屬公營事業機構、公立學校、行政法人及政府捐助之財團法人可以使用該參考指引;行政院以外之機關可參考訂定規範;同時間金管會也提出「金融業運用AI的六大原則」,預計於年底訂出指引。

資料來源:工業技術研究院整理 (2023/9)

圖7 台灣大語言模型先期發展一覽

我國生成式AI發展分析

環境掃描分析 (PEST)

環境掃描分析策略工具也能有效的了解市場的成長或衰退、企業所處的情況、潛力與營運方向。

1. 政治/政策:AI成科技競爭核心,國內外皆有產業推動指引

- 美自川普時代發布「美國AI倡議」,確保AI領導地位;隨後推出「國家人工智慧安全委員會報告」,強調須贏得此技術競爭;近期更積極增加對中相關技術出口管制

- 行政院近期推出「台灣AI行動方案2.0」,希望提升台灣AI發展,使軟硬體產值增加超過2500億元;也喊出要打造台灣成為全球AI新銳

2. 經濟:AI已證明在許多應用產生效益,且未見其極限所在

- 國內在 AI1.0 時代,企業已將專用AI普遍用於智慧製造、智慧醫療、智慧商務、智慧服務,並獲良好投資回報

- 創投界正積極尋找下一波大規模生產力提升技術,作為主要投資標的

- 資料存取及運算的單位成本迅速下降,企業對各類合成資料的需求也迅速增加

3. 社會:AI應用進入一般民眾生活中,成為必需品

- 數位原住民世代興起,對於AI工具應用如魚得水,也認同透過AI獲取資訊方便性

- 人機混合的工作型態,已被專業者普遍接受

- 過去AI針對「失敗代價高昂的問題」,現亦用於「偶爾失敗但代價低廉可接受的任務」

- 教育界希望能提供客製化工具,聚焦「因材施教」

4. 技術:雲端平台服務普遍,大型模型進步神速

- 近期國內雲端服務發展快速,企業易獲所需算力及資料快速存取技術,搭配領域知識即可讓應用快速落地

- 超級電腦擁有者如國網中心及台智雲,對模型、資料、運算節點的切分調校技術,皆有長足進步

- 先進演算法如大型模型快速發展,且已有許多開源資源可供開發者使用

結論

- 台灣產業未來發展的機會:(1)生成式AI帶來繪圖、影像、音樂、程式、寫作等應用商機,能有效輔助白領改變工作流程 (2)現有國際大型開源模型(如 Bloom)和雲端服務平台來源多,利於本地創新應用快速發展

- 台灣產業未來可能的威脅:(1)生成式AI有機會大幅提升研發及工作效率,全球都在探索使用它提升競爭力,故國際產業競爭態勢因此升溫 (2)生成結果可能有正確性的疑慮,建立相關驗證措施

強弱危機分析 (SWOT)

台灣要順利發展生成式AI技術,在 SWOT 方面建議須做到「接受它、了解它、善用它、加值它」

資料來源:工業技術研究院整理 (2023/9)

圖8 台灣生成式AI發展SWOT分析結果一覽

我國生成式AI發展之應用規劃

台灣生成式AI發展實與四項議題息息相關:「算力」、「可信任」、「演算法」、「資料」

- 「算力」本身能决定生成式AI模型的訓練速度、模型規模和生成效果;生成式AI模型通常所需算力不小,一般企業能力有限,需整合國家或雲服務商的資源支持;但全球主要雲服務商已能提供所需開發算力,且訓練主流皆為 GPU 運算,台廠能差異化的機會不大

- 「可信任」代表對訊息真實性與AI治理的重視,須加強AI治理全球倡議與國際標準需求;此部分各國都將注重與國際法規、標準的鏈結,也將建立相關AI評測機制;國際上雖開始重視生成式AI輸出品質,可信任僅是與國際接軌的基本要求,台廠差異化機會亦不大

- 「演算法」方面可透過挑選適合的模型及專業微調技術,可快速優化生成式AI的效能。提高生成速度、多樣性、減少錯誤等,目前全球仍在不斷探索新的演算法;在此部份台廠有機會依不同需求,採微型化模型+私有雲或大型專才模型,讓我國應用迅速落地

- 「資料」提供生成式AI模型訓練基礎,並影響其產生的內容質量、多樣性和準確性;整合並導入優質的私有資料庫,是達到最佳生成式AI應用的起點;台灣廠商可利用特有產業資料如IC設計及精密製造等,可透過發展生成式AI,延續既有競爭優勢。

關於台灣適合發展的生成式AI應用項目,先以「企業功能別」方式將目前找到的潛力應用項目,區分為「營運及供應鏈」、「行銷銷售」、「客戶管理」、「產品研發」四大區塊。前面已提到台廠主要差異化因子將在「資料」跟「演算法」(技術可行性)兩方面,再考慮國際競爭狀況、國內既有基礎、國內特定需求三方面,最終可整理出來如圖9所示之「六大評估要素」:應用與 GAI關聯性、國際發展現況、國內可掌握應用項目、國內潛在產業需求、技術可行性及優勢、資料掌握度;以此「六大評估要素」透過專家法等方式進行加權評分,可選出最具潛力的前數項應用,優先推動應用落地。

資料來源:工業技術研究院整理 (2023/9)

圖9 六大評估要素用於加權評分

若考慮目前找到的潛力應用項目不盡完備,可再行參酌先前圖2所示的特定熱點區域(如「銀行x客戶營運」及「教育x供應鏈管理」),以及圖5所示未來特定職業需求增加較多者(如「健康專業」、「健康協助」兩類職業),補足潛力應用項目提案所需。最終希望以構建「企業客製AI」與「個人客製AI」的工具與應用服務,結合領域知識和數據,訓練出AI專才模型,推動商業應用落地,協助台灣廠商解決痛點創造價值為推動目標。

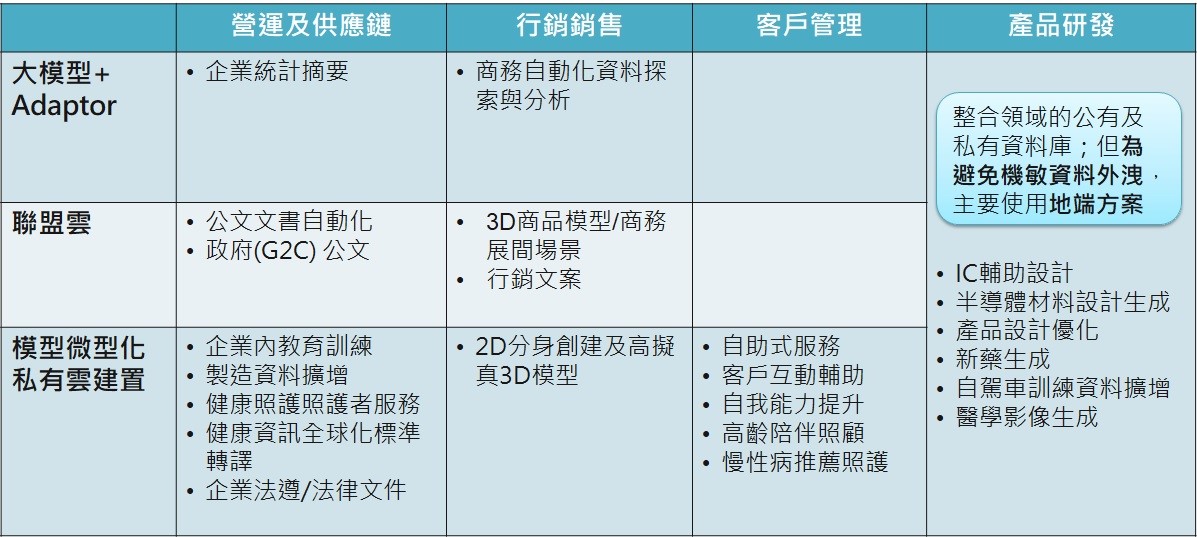

在應用項目的實際專案執行階段,如前所述台廠將站在國際開源模型的巨人肩膀上,利用本身垂直領域知識和數據,訓練因應特定需求的模型;以下初步有三類解決方案方向可參考(如圖10所示)-

- 大模型+ Adaptor:可保存大模型原有能力,進而開發多種任務;因為只調整外部 Adaptor,故訓練效率更高,企業導入成本更低,可迅速實現企業目標導入生成式AI

- 聯盟雲:介於「大模型+ Adaptor」跟「模型微型化+私有雲建置」兩類佈署方式之間,可用在同機構內多個部門、多種行業間共享特定生成式AI模型,且仍具備一定資安要求

- 模型微型化+私有雲建置:能降低訓練成本且防範洩密;常見可用模型有 LLaMA、Alpaca、Vicuna 等系列,訓練費用僅需數百美元,實際上表現如 Vicuna 13B 執行對話機器人任務時其正確率僅比 ChatGPT 少1~2%

資料來源:工業技術研究院整理 (2023/9)

圖10 選擇適合的解決方案指引

台灣在生成式人工智慧(AI)發展上,正面臨前面所述四大核心議題,而算力對於模型訓練速度和效果至關重要,但建置成本極高,需仰賴國家政策支持;在可信任則強調對訊息真實性和AI治理的關注進而更需要對演算法的創新和選擇,是促進AI效能的快速優化;而資料是訓練AI快速進步的推進燃料更是基石,影響生成內容的質量和多樣性,台灣企業可利用特有的產業資料來發揮競爭優勢。結合「六大評估要素」的策略性評分,將有助於識別並優先推動最具潛力的應用領域,加速生成式AI在台灣的產業應用落地,特別是在企業營運及供應鏈、行銷銷售、客戶管理及產品研發,透過客製化專屬的應用領域模型開發,台灣能在國際生成式AI發展競爭中占有一席之地。