工研院產經中心 石育賢

2016年是高自駕性能車輛逐漸被採納之元年。2021年,歐洲市場將有100萬輛車輛具有Level 2部分自駕能力車輛上路;本文提出自動駕駛之國際趨勢、及此風潮下台灣之發展策略與布局方向建議。

一、 自動駕駛依照自動化程度分為五類

(一) Level 0

駕駛人必須隨時操控所有主控制系統(加速、方向操作、煞車)。前方碰撞警示(Forward Collision Warning,FCW)等不會操控主控制系統的駕駛支援系統也包含在LEVEL0之中。

(二) Level 1

在加速、方向操作、煞車等操控之中,可以自動進行一種以上的操控的系統。主動車距控制巡航系統等即屬於此一等級。

(三) Level 2

在加速、方向操作、煞車等操控之中,可以代替駕駛人進行兩種以上的操控,並且可以協調這兩種操作的系統。主動車距控制巡航系統(包含轉向輔助)等即屬於此一等級。已於2014年時上市銷售的系統,其規格中包含在駕駛人雙手放開方向盤一定時間(10 ~ 15 秒等)後,就會自動解除此功能的設定。

(四) Level 3

可以自動操控加速、方向操作、煞車等所有功能的系統。駕駛人可以完全不需要擔心駕駛的操作,但是在緊急狀況發生時或系統有其極限時,駕駛人就必須要回應系統所提出的切換駕駛模式要求。發生意外事故時,駕駛人必須負責。

(五) Level 4

即使當系統對駕駛人提出切換駕駛模式的要求,而駕駛人沒有做出適當回應的時候,自動化駕駛系統還是會以特定的駕駛模式進行駕駛操作。Level 4可分為有人與無人的兩個階段。

(六) Level 5

具備自我學習能力之車輛,可以模擬駕駛者開車技術,理解駕駛開車行為甚至比駕駛者開得更安全與舒適。目前市面上沒有販售可以讓一般民眾在公用道路上行駛的商品。

二、自動駕駛市場預測

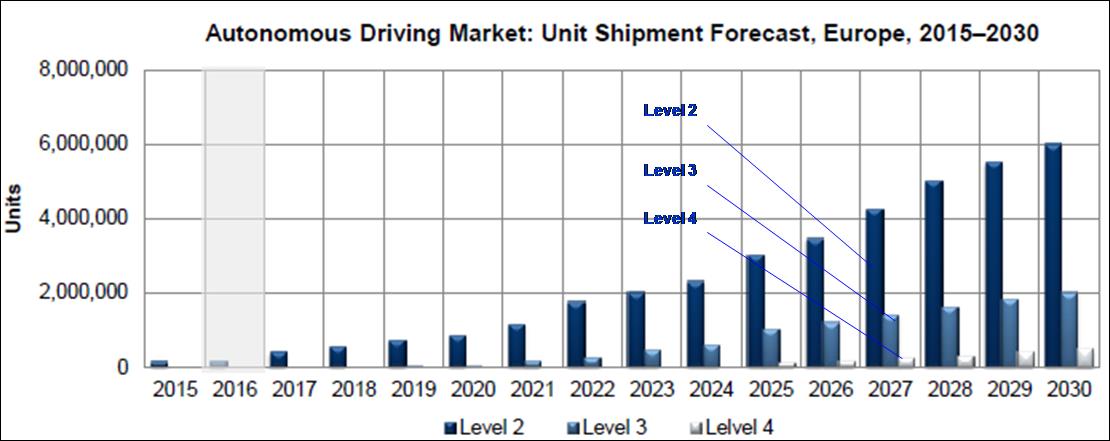

(一) 歐洲市場: 2016年是高自駕性能車輛逐漸被採納之元年。2021年,歐洲市場將有100萬輛車輛具有Level 2部分自駕能力車輛上路;隨著Volvo、Audi、BMW、Mercedes-Benz等OEM車廠逐漸關注Level 3條件性自駕功能。

圖1、2015-2030年歐洲自動駕駛市場預測

圖1、2015-2030年歐洲自動駕駛市場預測(二)美洲市場

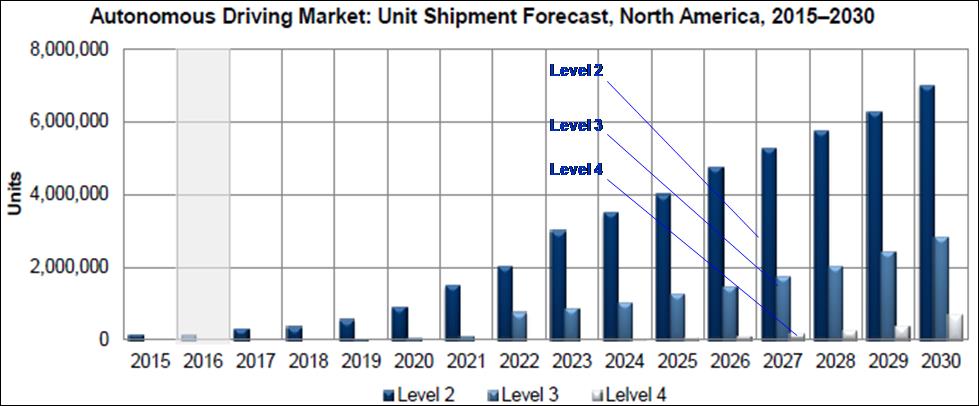

2020年美國Level 2部分自駕功能可望開始導入大眾車輛市場,但由於選配(Optional)關係, 初期Level 2自駕功能的滲透率可能不高。另外,由於Tesla推動Over-the-Air(OTA)軟體平台,北美車輛市場將是最早導入Level 3條件性自駕功能,尤其Audi、BMW、Mercedes-Benz即將Level 3推出於高級車市場。

圖2、2015-2030年美國自動駕駛市場預測

圖2、2015-2030年美國自動駕駛市場預測(三)傳感器、激光雷達與高端GPS的技術與價格為自動駕駛普及之關鍵元件

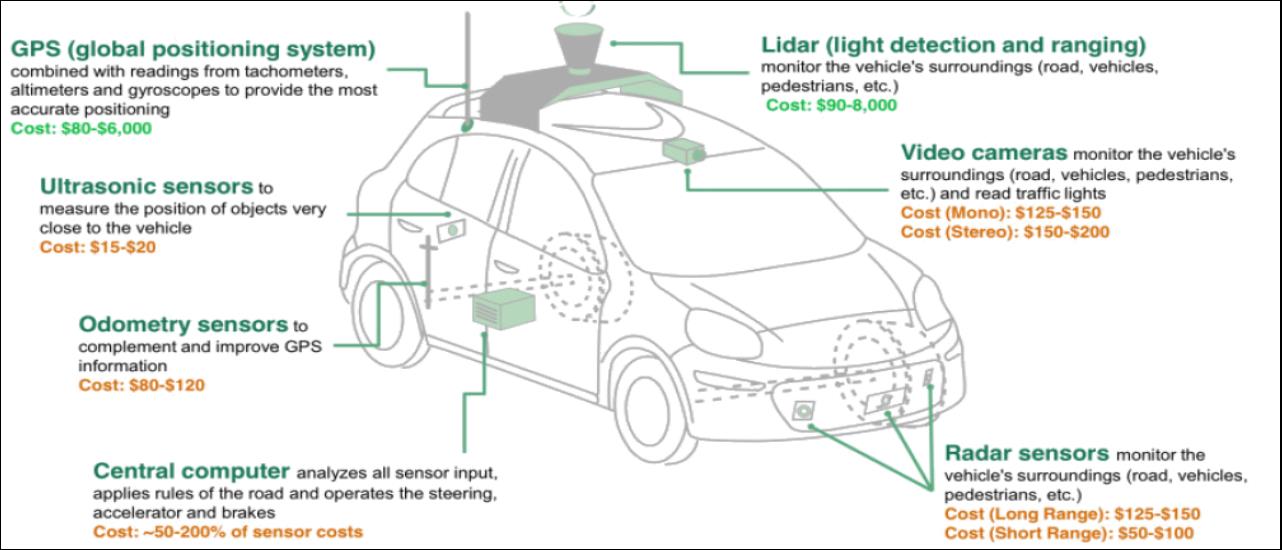

自動駕駛車要能普及,需要大量的傳感器、激光雷達和高端GPS,同時更需要低的成本生產與製造技術,以確保新車開發成本與後續進入市場的速度。

圖3、傳感器、激光雷達與高端GPS的功能與低成本策略將會促使自動駕駛普及

圖3、傳感器、激光雷達與高端GPS的功能與低成本策略將會促使自動駕駛普及三、2016 全球自動駕駛法規進展整理

(一) 聯合國世界車輛法規協調論壇 (WP29)

1. 針對全球自動駕駛安全標準展開討論,並已著手起草一套新的自動駕駛安全法規,由日本和德國率先聯合提出方案,將會包含自動駕駛車輛/模式僅能於高速公路上行駛,且若發生事故,將由車上的人類司機承擔責任,最快將再2017年3月通過。

(二) 第二屆智能聯網汽車技術及標準法規國際研討會 (ICV 2016)

1. 會中聯合國汽車安全處官員Francois Guichard表示,聯合國在2016/3已經針對維也納公約進行部分修改,允許駕駛適時接管車輛,而不必隨時自行駕車

(三) 美國交通部

1. 頒佈最新「聯邦自動駕駛汽車政策」,目的在於徵求各界建議加以完善,並期望能盡快通過,避免各聯邦對於自動駕駛的規範不同,初步推出一套共15分的自動/無人駕駛評分系統

2. 美國-美眾議院將提案,擬禁各州制定限制自動車設計與測試規定

3. 五州同意發放無人車車牌,其中4州需要繳交5百萬美元之保險費,五州(CA、NV、MI、TN、FL)

(四) 七國集團交通部長會議宣言 (G7 transport ministers) 會議宣言草案中提及將制定自動駕駛國際標準,由七國展開協作

1. 歐盟-阿姆斯特丹宣言於2019年建構歐洲各國自動駕駛實用化及統一作法

2. 德國-2015年德國交通部運輸部選擇介於紐倫堡及慕尼黑間的A 9高速公路作為自動車試車道

3. 法國-2015年底,標致雪鐵龍集團的無人車從巴黎到波爾多全程580公里

4. 瑞典-Volvo 2017 年進行「Drive Me」無人車路測,在 Volvo 的總部瑞典哥德堡市邀請 100 名駕駛者協助測試

5. 英國-在四個試點場域測試,如:Greenwich, Milton Keynes, Coventry, Bristol,政府承諾在2017年夏季全面評估現行交通法規

(五) 中國工信部、公安部將著手制定自動駕駛車輛測試的相關規範,法規正式頒佈前,禁止車企在高速公路上進行自動駕駛車測試

1. 上海將在F1賽場以南的封閉區內,建設2平方公里、道路總長3.6公里的無人車測試場域。2016年4月建構有200輛車在通過86種場景測試,包括:氣候、隧道、高架橋、路口通行等

2. 2015~2017年分三期工程進行建設和運營。一期示範僅有約200輛車運作,二期工程將會把園區面積擴大至27平方公里,測試車輛達到2,000輛,到2019年將有10,000輛無人車進行實際道路測試

(六) 日本-2017年1月日本第四次未來投資會議中,針對L4以上監理沙盒均規劃指導原則

1. 2016年開始測試,選定日本東京都與神奈川縣特定地區

2. 2020東京奧運Robot Taxi正式運行

圖4、全球主要地區在自動駕駛的測試場域

圖4、全球主要地區在自動駕駛的測試場域四、IEK View

(一)台灣可借鏡之處

1.未來自動、聯網與電動車為國際發展趨勢,沒有一家廠商可以獨力完成,國際資通訊業者以併購或合作方式進入自動、聯網與電動車輛領域。先進國家如歐美鼓勵新創公司在自動駕駛的投入,可結合亞洲矽谷的產業政策

2. 台灣的優勢為具有車用資訊娛樂、ADAS、電動車輛的元件與模組產製能力,台灣以車載影像為核心發展先進駕駛安全輔助系統、電動車關鍵零組件已進入國際車廠

3. 台灣的劣勢是在各項次系統產品上,雖有發展的廠商,但OEM都是以Tier2,Tier3為主、或次系統以AM方式進行海內外銷售。車輛特性為全球性、高科技、高可靠度的產品,台灣需要在國際車廠發展新產品時就進入其體系,但目前仍缺乏與國際整車廠或系統廠合作或接軌的機會

(二) 我國的策略定位、布局方向建議

1. 台灣雖不為主要汽車生產國,但台灣需要永續發展,汽車產業又為火車頭工業,仍需積極參與自駕車研發及應用

2. 在發展策略定位上,應利用我國大量機車、公車、汽車及腳踏車同時運行環境,結合台灣堅強之ICT軟硬體設備及汽車關鍵零組件,發展適用於台灣及南向諸國之軟體系統,提供自駕車於上述狀況之生存功能

(三) 台灣發展自動駕駛的願景與定位須以行駛安全零傷亡為最高目標

1. 願景:以ADAS與車聯網以達到台灣交通事故零傷亡作為願景

2. 定位:建立台灣ICT與車電業者進入國際ADAS與車聯網國際供應鏈並具有領導地位

3. 策略:

- 須以交通事故零傷亡為最高指導原則,培養台灣自動駕駛、ADAS、聯網車輛能力,提升國內業者周邊感知次系統產品自主開發能力,才有機會拓展海外、領先國際

- 以台灣特有應用環境,提供國內外不同等級的自動(Level 2-5)、聯網與電動車輛的場域(從封閉到半開放、開放),以作為短中長期發展之策略

- 免費提供國內自主已開發或將開發應用平台、先進駕駛安全輔助系統、駕駛資訊輔助系統與聯網裝置的元件或模組,作為場域或競賽所用的規格,藉以建立國內自主開發技術與國產化能力,非僅以台灣場域做為國際級廠商的練兵場

(四) 善用台灣要推動的驗證場域以建立國人自有技術與產品實證能力

1. 以台灣驗證場域(台南沙崙)推出比賽或者特定測試項目

2. 提供國內自主已開發或將開發應用平台、先進駕駛安全輔助系統、駕駛資訊輔助系統與聯網裝置的元件或模組作為場域或競賽所用的規格,藉以建立國內自主開發技術與國產化能力

◎石育賢(工研院IEK智慧車輛與系統部經理;電腦科學與企管碩士、APIAA產業顧問認證)

相關連結: 回171期_ 無人載具技術專輯