工研院IEK 呂珮如

自從2014年VR消費性產品問世後,成為近幾年來各大ICT展會展覽重點主題之一;歷經2016年Niantic推出Pokémon Go AR應用後,快速將AR技術滲透為消費者所使用,為AR產品後續開展多元應用場景立下基礎。今年的MWC大會中可見如VUZIX、聯想推出以B2B應用為主的AR頭戴裝置,展望2020年在東京奧運中,將預期國際奧委會與NTT跨領域合作推出3D全息投影轉播技術,為未來AR的應用情境帶來更多想像空間。

AR/VR/ MR的定義

擴增實境(Augmented Reality, AR)則是將虛擬物件重疊於當下所見之實際場景上,而該內容並非實際所見的部分、虛實間無互動性且非對應現實3D座標環境,如Pokémon Go,其應用載體廣泛如頭戴裝置、智慧型手機、平板電腦等。

虛擬實境(Virtual Reality, VR)屬於提供視覺沉浸(immersive)體驗的技術,常見以頭戴裝置搭配現實世界所製之內容(如360度視頻)、合成的虛擬影像內容(如電腦生成內容CG VR)、或混合兩者,來構成沉浸體驗的來源,並透過手勢感應、定位光感應等配件或頭戴裝置之觸控或聲控,來衍生與視覺畫面的互動性,建構完善的體驗環境。

混合實境(Mixed Reality, MR)將合成內容重疊於當下所見之實際場景,並對應現實3D座標環境,可提供虛實影像間及時反應回饋,目前尚處研發階段,未有商用產品問世。

全球AR/VR之應用與終端發展趨勢

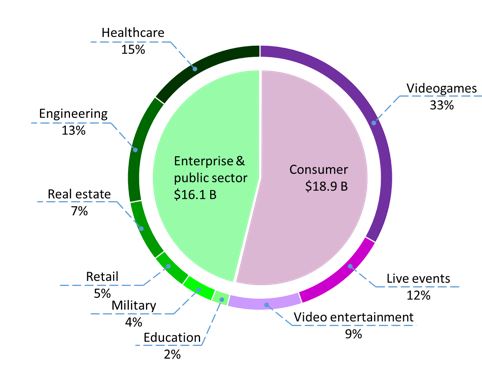

(一)全球AR/VR應用市場預期帶動之營收規模

根據Goldman Sachs的分析資料,預估至2025年AR/VR硬體銷售營收可達450億美元,而應用軟體可望帶動350億美元的市場規模,其中以一般消費市場為主的應用軟體,占整個軟體市場規模的54%,包含視訊遊戲、現場直播、與影視娛樂等應用;而就特定垂直應用之利基市場來說,則涵蓋整體46%之市場規模,主要應用項目如健康照護、工業工程、房地產、零售、軍事訓練與教育等,整理如圖1所示。

初期將以視訊遊戲作為推廣AR/VR到一般消費市場的主要應用項目,如Keep talking and nobody explodes這款類密室逃脫VR遊戲,廣獲98%使用者好評。透過遊戲的趣味性與社群間討論交流,有助於降低使用者在接觸新科技時的陌生與排斥感。

此外,對於商用利基市場,AR/VR的新應用模式預期將沖擊到房地產、零售與健康照護等市場的原有營運模式,如房地產業可透過VR先行導覽需求物件的樣貌與周邊環景資訊,藉此可減少對代銷人力的需求並降低佣金抽成比重;或針對設計銷售B2B2C模式,美事達(iammax)在2017年車電大展中即以VR頭戴裝置作為車內內裝設計的工具,可節省設計產品的前置時間與優化客製化商品的呈現效果,以減少顧客與車廠之間的討論決策時間,提升滿意度;在零售應用的部分,如阿里巴巴(GM Lab)與HTC Vive合作推出VR購物體驗Buy+,未來更看好AR結合雜誌、DM等導購物件,創造隨時隨地可觸及的使用消費環境。

臺灣業者也積極開發AR/VR與網路購物結合的應用,雖現階段尚未見導入實作,加上單一業者較難如阿里巴巴在物流、金流、商品等電商資源有全面性的布局,因此,較適合串聯產業鏈的分工合作,打破目前電商以圖文、影片的呈現方式,培植快速建立VR、AR商品資料庫的能力,並降低商家在商品3D建模的成本,以迎接未來電商新銷售樣態。

圖 1 2025年AR/VR應用軟體之市場規模 (資料來源:Goldman Sachs)

圖 1 2025年AR/VR應用軟體之市場規模 (資料來源:Goldman Sachs)(二)AR/VR終端裝置發展趨勢

在VR/AR頭戴終端發展方面,目前仍以VR為主,銷售數量也自2016 VR元年起,有明顯的增長;AR智慧眼鏡則在硬體技術開發尚未完善下,尚未有實際導入一般消費市場的產品,開發商多先以企業用市場為初期推廣的對象,尤以維修檢測、醫療等應用最常見。因此,針對終端裝置的發展,將主要說明各類別VR頭戴裝置的銷售表現。

自2016年起各大廠推出商用化VR頭戴裝置,市面上可見手機型(Phone based)、遊戲機型(Game console based)、個人電腦型(PC based)與一體機型(Standalone)等四大類VR硬體設備,手機型VR頭戴裝置如Samsung Gear VR、LG 360 VR、Google Cardboard等,該類產品提供的硬體偏低階規格(如視角、畫面更新率等),主要以低價(低於一百美元)取勝,產品供應商則以搭配自家手機衝高銷量,或提供平台吸引VR app開發者為銷售目的。

遊戲機型VR頭戴裝置則以Sony PlayStation VR為代表,主打遊戲應用市場,以原有PS遊戲平台的用戶社群、內容豐富性為其主要優勢,而硬體規格表現上則介於手機型與個人電腦型之間,相對售價落在四百美元左右。

個人電腦型則以Oculus Rift與HTC Vive為各大展曝光度高的VR頭戴裝置,其背後支援Oculus Home與Steam平台,主打高規功能的沉浸體驗,然由於售價高於六百美元以上,加上支援的PC等級偏高(一般售價約在1,000~1,200美元以上),成為銷售量難以拉高的主因。

一體機型VR裝置通常內建CPU、GPU、記憶體、螢幕與電池等主要零組件,可提供獨立運算、顯像、供電之產品特性,如大朋、SimLens、樂視、騰訊等品牌VR一體機,尤以陸系品牌供應商為主。

整體來看,2016年VR頭戴裝置預估銷售量約1,280萬台,手機型約佔86%、遊戲機型為9%、個人電腦型約為4%,一體機型則低於1%,顯見產品售價仍是VR硬體初期推廣的關鍵因素。

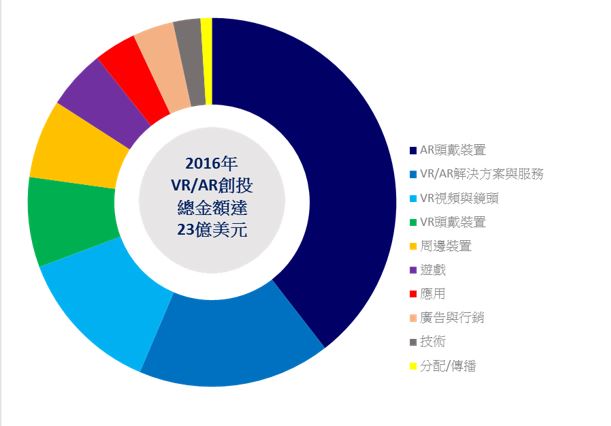

VR / AR創投概況

根據Digi-Capital研調資料,2016年針對VR/AR議題全球創投金額高達23億美元,相較2015年近7億美元的投資金額,年成長翻2.3倍,其中以AR頭戴裝置、解決方案及服務、視頻內容為投資重點,主要因應2016下半年Pokémon Go及Tango AR技術推出後,將帶動智慧手持結合AR的應用,進而創造AR頭戴裝置滲透到消費市場的商機。同時未來多元應用導入VR/AR後,將增生對大量實體產品3D圖像建模的需求,而衍生相關解決方案與服務的擴大投資。而在VR硬體發展已有一定基礎下,將持續挹注對VR視頻內容的投資,特別是大型運動賽事(預期將是繼遊戲內容之後,吸引消費者使用VR的主要應用項目)與用戶自製影像的資源開發。

以AR頭戴裝置而言,2016投資新增廠商如ODG(獲得5,800萬美元投資,並於2014年Microsoft為穿戴AR技術,支付約1.5億美元專利金給ODG)、Meta(獲得5,000萬美元投資),該投資金額約佔整體的四成。以AR/VR之解決方案及服務則佔總體的兩成,特別如圖像化引擎Unity、VR類神經平台Mindmaze等新創獨角獸公司。針對視頻內容的投資金額約超過總體的一成,如以提供運動賽事VR平台的NextVR(獲得投資金額拉高到8,000萬美元)、360fly則是提供360度全景攝影鏡頭、App及社群平台的新創公司(獲得4,000萬美元的資助)。

圖 2 2016年AR/VR投資重點項目(資料來源:Digi-Capital)

圖 2 2016年AR/VR投資重點項目(資料來源:Digi-Capital)VR與AR技術特性與相應之應用類型

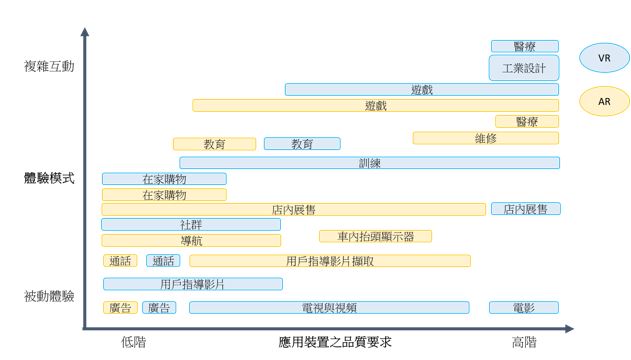

觀察AR/VR技術特性的差異,因此,VR更偏向影視效果體驗的應用,包含電視與視頻、電影、訓練、社群與工業設計等,其中以訓練、工業設計偏屬利基市場,以工設為例,可提供設計者以VR效果擬真的3D畫面檢視設計產品,減少前期設計產品打樣所耗的時間與成本,同時有利於用在後續的展售,服務客戶更便於抉擇需求產品,比如目前Audi車款可透過VR影片介紹產品的功能、外觀等資訊。而AR則在空間移動上較不受限,因此可以搭配實境提供輔助之虛擬畫面或資訊,用於AR獨有的如導航、車內抬頭顯示器與維修等應用上,如阿里巴巴投資瑞士AR汽車導航公司WayRay,並與上汽集團合資成立斑馬科技,並規劃在2018年上汽新車款中導入AR技術之抬頭顯示器。

細究個別應用之於AR/VR的硬體需求,大致上,非用戶單純接受資訊而需高度互動的應用,如醫療、工業設計、遊戲、維修等具專業技術需求,多需透過支援高速運算、高解析之VR/AR裝置,雖初期需投資較高的設備裝置費,但相對其應用可帶來較高的獲利空間;相對上越偏屬單接受資訊應用,如取得導購資訊、廣告、展售、導航等,則對硬體規格的要求較低,可以低階VR頭戴裝置或AR智慧手持裝置提供短暫性體驗或使用;惟視頻內容如用戶指導/自製影片(user guided video)、電視與視頻、電影,依製作規模、專業性與品質而對VR/AR裝置的規格需求有正相關,如圖3所示。

圖 3 AR/VR應用市場與所需之硬體品質(資料來源:Strategy Analytics)

圖 3 AR/VR應用市場與所需之硬體品質(資料來源:Strategy Analytics)MWC現場直擊AR / VR產品與應用趨勢

(一)AR/VR頭戴裝置的發展焦點

2017年MWC展會中主要是針對新增周邊配件作漸進式改變,而非發表新VR產品,如Samsung推出專屬的遙控器,以及HTC VIVE的移動定位器與專屬頭戴式耳機,而針對個人電腦型VR頭戴裝置,則另有周邊廠商如DisplayLink提供無線配件,類似於 TPCAST 無線套件,以解決傳統連結VR裝置與電腦間的數據線之移動限制。

此外,展會中大廠與新創公司也陸續投入AR裝置與相關個人劇院產品的研發,如聯想AR眼鏡雛形、VUZIX推出M300與M3000智慧眼鏡、以及Avegant Glyph個人劇院型產品。針對AR眼鏡產品設計大多仍供企業用戶使用,如工程檢修、醫療手術多功能影像顯示,而後者Glyph則是將既有的藍芽耳機結合光場技術,形成無螢幕且具有聲光效果的個人移動劇院,然而產品訂價(499美元)仍偏高,相較於電視、手機型VR頭戴裝置等產品相比,在性價比與品牌價值的差異上恐難有取代效益。

(二)AR/VR應用案例增生

相較於VR硬體微創新,在AR/VR的應用案例則開始增加,舉例說明如下:

案例一:多人互動VR遊戲案例增加,豐富VR在社交、溝通與遊戲等需求的應用。

案例二:RYOT則以關懷社會與國際情勢為出發點,結合AR/VR應用,讓瀏覽者更能沉浸體驗社會現況與弱勢所需,進而產生正向回饋。

案例三:繼里約奧運的VR轉播創造新觀賽體驗模式後,預計迎接2020東京奧運將規劃透過智慧手持產品結合AR一覽場館資訊或即時觀看比賽選手的表現狀況。

案例四:Verizon旗下的Envrmnt將手機結合AR,透過手機鏡頭拍攝ELLE雜誌可在手機中連結帶出導購資訊,打造家中便利購物的銷售模式。

從案例中可初步探知不同應用項目的可行商業/營運模式,並可預見AR/VR的發展已朝向應用內容來驅動產品發展方向。以中國移動電信營運商在VR之應用案例來說,本持其電信商擁有廣大用戶之優勢,搭配VR一體機型的在地供應業者,合作推出適合硬體之VR影視平台與內容,以期透過一套完整的服務方案,增加VR內容的用戶營收與吸引VR廣告商,藉此可見生態應用的雛形樣貌,成為邁向智慧生活新體驗的一環。

(一)AR短期將由智慧手持擴大應用,進而長期可望帶動AR智慧眼鏡由企業用市場進入消費市場

至於AR的發展趨勢,針對AR智慧眼鏡的開發將鎖定企業用市場,同時因售價超過五百美元的阻礙,短期難湧現銷售熱潮,反而隨Google Daydream VR平台與Tango AR技術在2016下半年推出後,將使得智慧手持裝置可隨時隨地透過Tango AR,形成虛實結合的遊戲場景,加上支援Tango之手持裝置如聯想Phab2 Pro與華碩ZenFone AR已推出市面,將有助於短期內AR技術普及與開發相關應用。

(二)VR硬體將由低階產品創造銷量成長與提高滲透率,而高階產品則創造營收效益並開創專業利基應用

就硬體銷售市場來看,VR目前仍受限於售價昂貴(如高單價屬個人電腦型的VR頭戴裝置),因此,發展初期主要針對專業型玩家、愛好新科技的用戶為主要消費客群。除了B2C以高單價為主,在B2B通路目前較由普遍的應用如娛樂產業的iMax VR體驗中心、Ford與BMW等汽車產業應用以VR作3D虛擬設計流程,皆藉此以應用內容需求出發,帶來VR硬體裝置需求,同時預期帶來較高的用戶平均收益(ARPU)。

相對之下,低階VR硬體設備,則適用於一般消費者在短時間使用、不受周邊設備的限制(高可攜性)或分享、交流個別體驗的VR影視資訊,如分享旅遊影像或消費者先行在家中體驗產品(如Volvo提供xc90試駕VR影片),藉此作為推廣消費者接受VR使用情境的工具,其布局目的往往在於提高平台用戶數,與作為企業主產品搭售之用,藉此提高主產品的額外應用價值。

整體而言,AR/VR硬體裝置品牌是否成功在市場上奠定領導地位之關鍵,將取決其產品設定的應用範疇是否與終端用戶有所共鳴,也就是提出消費者有感的使用情境。另一方面,投入VR領域硬體裝置的大廠也關注VR攝影鏡頭的布局,企圖由消費者自製內容的模式,創造使用者有感的內容,顯示VR未來發展將藉由軟硬體整合、VR與周邊裝置與應用的結合,帶來新的服務商機。

作者介紹

呂珮如(工研院產經中心(IEK)電子組通訊系統研究部之產業分析師),曾於國內觸控產業與機構件代工設計生產業等領域服務多年。主要研究領域為全球智慧手持產業,以市場需求、南向開發商機、生產供應、通路以及大廠佈局等層面深入探討,並延伸至如VR頭戴裝置、穿戴裝置等新興終端裝置的應用趨勢。

參考文獻

[1] Reality 51 team (2015), “Report on the current state of the VR market”, from www.reality51.com.

[2] Augmented/ Virtual Reality Report Q1 2017 (2017, Jan.) from Digi-Capital Blog.

[3] Heather Bellini, Wei Chen, Masaru Sugiyama, Marcus Shin, Shateel Alam, and Daiki Takayama (2016, Jan.), “Virtual & Augmented Reality: Understanding the Race for the Next Computing Platform”, Goldman Sachs.

[4] Gene Munster, Travis Jakel, Doug Clinton, Erinn Murphy (2015, May), “Next Mega Tech Theme is Virtual Reality”, Piper Jaffray.

[5] Cliff Raskind(2016, Apr.), “Global VR Headset Forecast: 2014-2022”, Strategy Analytics

[6] David MacQueen(2016 Sep.), “Industry impact of VR”, Strategy Analytics