工研院資通所 陳澤世

2016 Singapore Fintech Festival會議於2016年11月在新加坡EXPO舉辦,本次會議有來自50個以上不同的國家地區逾11,000人參與,近九成來賓是金融相關產業背景,其他則為新創公司與資訊業者,接觸層面廣且盛大。會議中提及金融相關法規、周邊基礎建設、應用合適程度以及獲利與風險的平衡是發展各類Fintech應用的考量重點,十分值得政府與國內業者借鏡。

法規!法規!法規!

各國所發展的Fintech相關應用,由於國情、社會文化與使用者行為之差異,很難一體適用。然而,各類與Fintech相關之應用要到特定市場中經營,應用服務與當地主管機關法規面上的配合不可或缺。其中,與會者提出法規面的靈活調整要由管理單位主動去觀察市場脈動與需求,才不會發生當應用服務規模小的時候無納管動作,而當發現要納管時,卻因應用規模太大而管不動的狀況。對於透過各類資料蒐集與分析,提供金融相關的服務建議與市場預估,也需要法規介入以免相關資訊影響市場,例如:透過公告錯誤訊息影響股市交易等。而雲端平台的採用,無論是私有雲或是公有雲均大同小異,特別要注意周邊安全服務的完整性。此外,布署在法規規範的監理沙盒,藉此測試運行各類創新服務,是管理機關十分建議應用試行的模式。

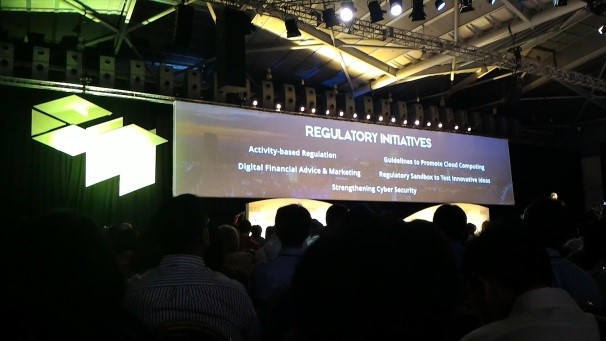

圖1 Fintech法規相關議題探討

圖1 Fintech法規相關議題探討打通關節

FinTech應用的發展重點不在於發展新技術,而是該著重於怎樣組合技術讓金融服務更方便,執行重點都是在溝通工作與整合上。故而Fintech應用之發展十分仰賴在業務面與法規面上,積極的與政府及金融業者密切配合。因此,針對整體周邊服務,成立統一窗口辦公室,讓開發相關服務的人能一次解決所有法規面與其他問題變得十分重要。目前新加坡及倫敦等對Fintech應用發展較積極的地區,均有設立統一窗口辦公室。發展Fintech應用,在電子支付、數位化KYC、開放式API以及區塊鏈等基礎服務建置都要完備,其中數位化KYC,需求高且在市場上還沒有很完整的產品,是後續值得發展的題目。而基礎環境的建置又以未開發地區來執行會更快,例如非洲。金融法規的制定與管理、數位化KYC的服務發展、商品的體驗與整體服務會是這波發展的重點。

不一樣的資安考量

過往各類資安事件中,銀行鮮少是主要的攻擊目標,這是因為以銀行為攻擊目標的行為過於醒目,容易被注意而防堵。因此,多數的攻擊是鎖定銀行的客戶,其攻擊方式多是透過資料的竊取,例如先透過竊取google帳號,之後嘗試著利用Google單一登入服務登入各電商,或到網銀利用忘記密碼的功能,重設網銀密碼回到Google帳戶。攻擊者可透過這些手法取得銀行客戶端的控制,並在適當的時機發動攻擊。此外,也有攻擊者鎖定程式化交易行為的案例,透過竊取某知名財經長Twitter帳號,藉此發表不利股市文字,驅使程式競相出售股票,而造成股市波動藉此獲利。因此,在擴展各類新型Fintech服務時,所要考慮到的資安層面防護,除了傳統的防護思維外,也需要考量周邊系統與相關服務的連動關係,以避免憾事發生。

圖2 程式交易案例

圖2 程式交易案例該合作還是競爭

金融界對此波Fintech各類應用崛起分持不同態度,在創造雙贏的最終目的下,採積極合作是較佳的方向,因為無論各類創新服務要如何運行與提出,最終還是會回到金融業者體制,也就是說,創新產品要透過完整的獲利與風險評估平衡後,有價值的商品才會被金融業者提供到市場上。由此可知,FinTech的重點在於如何把適合的技術整合並解決金融應用面上不方便的地方,就像是ATM設備當初解決客戶領錢、匯款等需求問題。市場上各產業間的溝通協調、客戶的隱私保護、資訊安全的保障等也都是要重視的地方,金融商品著重整體服務的完整性,而不在於單一技術點。另外針對新創公司而言,在客戶數量與掌握度上,一開始需花費很大的心力開發新客戶,但銀行卻擁有大量的既有客戶基盤,利用Fintech科技互相借力使力是新創公司與銀行間需仔細思考的問題。

新創市場與募資

過去許多既有商業服務,例如租車、住房、購物、音樂等產業,都曾經因為資訊發展而發生重大的革命,後來取代相關服務的如Amazon、Spotify、Uber、Airbnb等。然而,為何這種革命性的取代在金融業還沒發生,與會者認為是因為金融服務牽涉許多跟法規面、社會面以及人的互動,造成無法直接被一兩個平台取代。因此,Fintech新創要鎖定地域性與特定性發展,會較易成功。在募資方面,目前全球有不少分別在payments /online lending/wealth方面應用得到創投的支持並成功經營。新創公司想要得到創投支持並非難事,因為創投傳統上對金融業十分熟悉,故而只要經營模式真實且確實有客戶與需求,並以經營公司為出發點,而非單一產品服務銷售,應可以順利取得資金。將這波Fintech發展與網際網路崛起歷程比對,過去網際網路的一路演進,將網路建置產業變成骨幹建置業,而實際賺錢的是軟體與平台服務,各大電信業者最後卻變為笨水管(Dump Pipe)。未來,銀行也會變成骨幹負責轉移金錢,實際賺錢的會是應用服務的層面,銀行要如何避免自己變成單純的骨幹,要靠銀行的開放態度以及積極地發掘應用服務來應對,在這波的金融轉型中,不要讓自己淪為轉帳平台。此外,也不要忘了注意資料的價值,擁有最多樣化與大量資料的公司,將有望成為最大的贏家。以Amazon為例,其擁有大量且多樣的使用者資料,因此有可洞察全球貿易市場的先機,雖然可能實際上本業獲利或許不多,但卻可以靠著資料獲利更多。

金融服務創新服務的本體應是由金融業主導,ICT產業只需扮演提供工具以及可能可行點子的角色,實際上創新的金融商品能不能接觸到廣大的客戶,還是要由金融業與主管機關,經過精算、風險評估、市場分析後才會推出。此外,由於金融服務有其地域性與社會文化區隔特性,並不是所有服務都會馬上被外來的服務侵蝕,國內業者有在地優勢的狀況下,還是有競爭機會。但值得注意的是,蠶食比鯨吞更可怕,銀行要如何避免自己慢慢的變成笨水管角色替應用服務賺錢,就應該持著開放態度與各類可行的應用服務結合,拓展所擁有的各類資料,將自己轉化為一個最了解客戶各面向金融行為的角色,藉此在資料中創造出新的可能獲利模式。

相關連結: 回169期_FinTech & 區塊鏈 專輯